根據公開信息,新戰略低速無人駕駛產業研究所不完全統計,2024年1月-12月,國內自動駕駛領域公開超490個中標結果公告(此統計未完全覆蓋場景用戶與企業直接簽訂的采購訂單,且不含乘用車智能駕駛、無人機/無人航天飛行器領域項目),披露的項目總額超95億元。

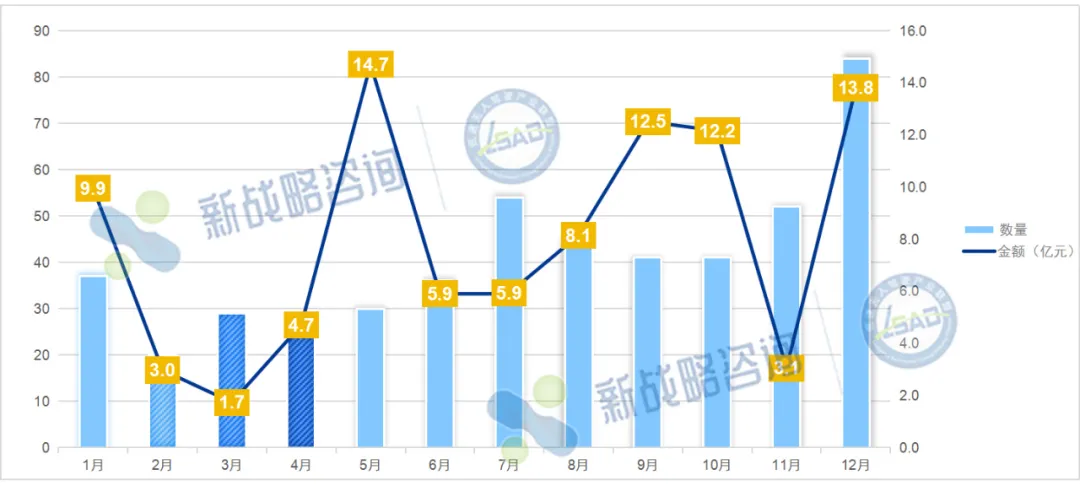

2024年國內自動駕駛領域中標項目月度分布情況

從項目月度分布來看,2024年5月的中標項目總金額最高,超14.7億元。一方面是當月多個工程項目集中招標,其中西咸新區秦漢新城創慧園區管理有限公司的自動駕駛人工智能技術研發中心項目EPC工程總承包預算達4.1億元;北京市高級別自動駕駛示范區3.0擴區建設工程雙智專網項目施工總承包,順義區及通州區兩個項目總金額超6.86億元。

另一方面當月達成了多個數千萬元的應用項目招標,其中飛步科技連續中標寧波梅東集裝箱碼頭有限公司40輛智能集卡采購項目和舟山甬舟集裝箱碼頭有限公司45輛智能集卡采購項目,總金額近1.2億元;中科慧拓中標勝利西三號露天煤礦智能化采運設備租賃項目(2024-2027年),租賃設備包括3臺液壓挖掘機和16臺無人寬體自卸車,總金額近6000萬元;深圳巴士集團自動駕駛公交車輛及配套服務項目采購20臺自動駕駛公交車(含2年維保服務),金額達3390萬元。

此外,2024年12月的中標項目數量最多,特別是教學教具項目。統計的80余項中,超32%均為高校采購自動駕駛實訓基地建設相關產品和系統。同時,當月的項目總金額僅次于2024年5月,其中上海西井科技股份有限公司、上海友道智途科技有限公司中標的山東港口日照港集裝箱水平運輸自動化運力服務采購項目,總金額超2.56億元,需采購IGV共計100臺,是2024年度無人港口領域最大規模的訂單。

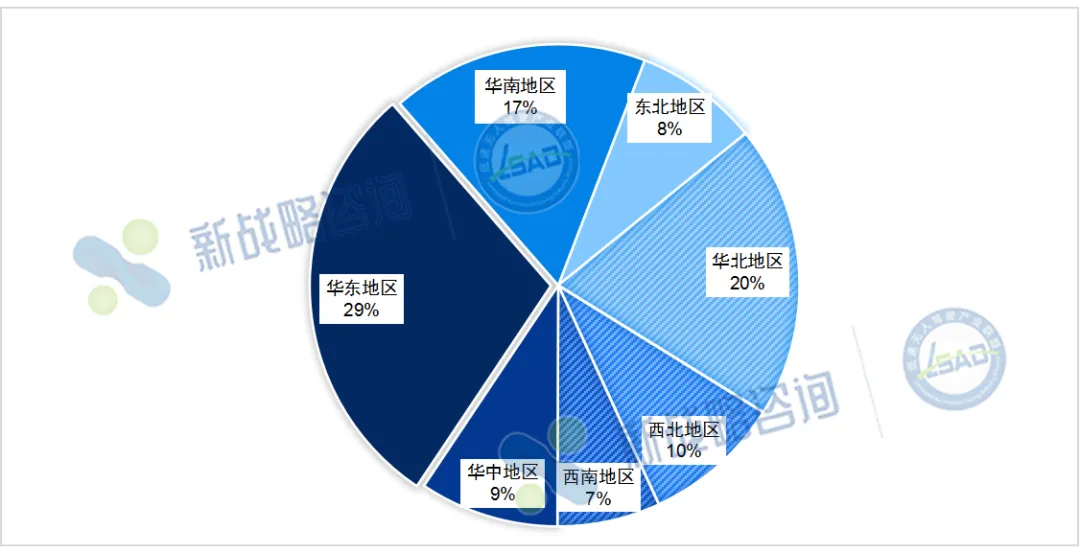

2024年國內自動駕駛領域中標項目服務地點分布情況(數量)

從項目服務地點來看,統計的490多個項目覆蓋全國29個省(直轄市),除西藏和青海外均有分布。其中華東地區市場最為活躍,共有144項,占比超29%,僅上海、江蘇、安徽、浙江、山東五地就有135項。其次是華北地區共有97項,占比近20%。位居第三的是華南地區,共有85項,占比超17%。

值得一提的是,廣東省持續領先,統計中有74項均來自當地招標,是全國占比最高的一個省。特別是深圳市,2024年在無人環衛領域的推進力度不斷增強,17個項目,服務期總金額超32億元。

2024年國內自動駕駛領域中標項目所屬領域分布情況

從項目所屬領域來看,教學教具項目近140項,數量最多,占比超28%。且在統計項目中,智能網聯汽車仿真測試平臺、車路協同云平臺、自動駕駛車-路-云一體化控制平臺等契合國家最新發展方向的課程在持續增多。

商用項目(主要指除學校以外的場景用戶向企業采購整車/運維服務的招標項目)的占比同比2023年度大幅提高,占比超60%。其中無人環衛領域的項目數量和總金額最高,共有83項,服務期項目總金額超48.7億元。

當前,自動駕駛已經成為智慧環衛的重要一部分,很多城市也在逐步將配備無人駕駛清掃車納入招標考核范圍。據了解,市政環衛項目的服務期大多為三年,合同一年一簽,因此市政環衛項目的總金額均較高。

如深圳玉禾田智慧城市運營集團有限公司(聯合體成員:酷哇科技有限公司)不久前中標的深圳市寶安區西鄉街道環衛一體化(城市管家)服務項目,服務期3年,總金額近5.5億元。深圳寶安區松崗街道辦事處松崗街道清掃保潔、垃圾清運及配套公廁綜合管養服務項目,也計劃在清掃保潔作業將引入多臺無人環衛車,中標金額超3.28億元/年,3年服務期總金額近10億元。

綜合來看,無人環衛的市場招標成果顯著,入局者也越來越多。4月1日,低速無人駕駛產業聯盟將在上海新國際博覽中心(N3館論壇區)舉行“2025(第三屆)無人駕駛環衛機器人技術應用推進大會”,屆時將邀請行業領軍代表、場景用戶等眾多嘉賓,分享更多無人環衛領域的前沿技術和代表案例。

同時,會上將發布《2024年度中國低速無人駕駛產業發展研究報告》,解讀中標、融資、市場規模等更多詳細數據,敬請期待!