近幾年,伴隨全球自動駕駛產業的發展,激光雷達的“量產之爭”“落地之戰”陸續打響。激光雷達對于自動駕駛來說非常重要,特別是高級別無人駕駛,車輛通過激光雷達這雙更明亮的“眼睛”可獲取更清晰的視野,準確感知自身和周圍環境,確保自動駕駛車輛實現安全路徑規劃和執行控制。

正因如此,激光雷達備受市場關注。尤其國產企業的發展與成果,關系著中國自動駕駛產業結構的提升,以及在全球市場競爭中占據怎樣的位置。

從“高度依賴進口”到“限制技術出口”

激光雷達研發周期長、資金高,過去很長一段時間,激光雷達關鍵零部件主要依賴進口,一套激光雷達售價動輒上萬美元,甚至數十萬美元。國內很多自動駕駛初創企業都難以接受,直呼“用不起”。

激光雷達高度依賴進口,在一定程度上限制了中國自動駕駛的發展。為了破局,我國激光雷達相關政策從2016年開始逐漸轉向汽車電子領域。2019年隨著人工智能、5G等新興產業的快速發展,國家進一步推進了激光雷達在智能網聯汽車、自動駕駛等方向的應用。

2020年~2023年國內部分支持激光雷達產業發展政策(據公開信息不完全統計)

在國務院、發改委、工信部等國家部委以及各個省市的政策支持下,國內科研技術人員盡銳出戰,全力攻堅。速騰聚創與禾賽科技是國內最早一批自動駕駛激光雷達企業,2014年開始專注提供自動駕駛激光雷達環境感知解決方案。此后,賽道內的國產企業不斷增加,據新戰略低速無人駕駛產業研究所了解,目前主流的自動駕駛激光雷達代表企業已超20家。

經過長久的打磨,國產激光雷達的探測距離、測距精度、安全等級等性能更加穩定可靠,關鍵零部件的技術水平大大提高。如激光器與探測器,國內供應商在產品性能上已接近國外供應商水平,同時在產品的定制化上有較大的靈活性,有助于提升產品的競爭力。國內光學部件供應鏈的技術水平也已經完全達到或超越國外供應鏈的水準,且有明顯的成本優勢,可以完全替代國外供應鏈和滿足產品加工的需求。

2023年12月,國家商務部、科技部修訂發布《中國禁止出口限制出口技術目錄》。修訂后,該目錄刪除34項技術條目,新增4項,修改37項。其中新增了激光雷達系統限制出口的技術條目。

值得注意的是,該條目僅限制激光雷達核心技術的授權或轉讓,而非產品。只要不涉及技術出境,經營主體可依法按照許可程序進行出口申請,基本不會影響激光雷達產品的正常交易。有行業人士認為,限制技術出口在一定程度上也是保護國內企業,利用中國龐大的市場優勢和人才優勢形成更高的技術壁壘。

全球市場冰火兩重天:國外破產裁員,國內量產上車

國外激光雷達企業自2019年開始加速上市。2020年,Velodyne通過特殊目的收購公司(SPAC)協議完成上市,成為“全球激光雷達第一股”,一步步躍升為車載激光雷達的“龍頭老大”。在鼎盛時代,Velodyne幾乎獨占了所有自動駕駛測試車輛的應用市場。

隨后,Ouster、Luminar、Quanergy、Aeva等激光雷達企業陸續宣布上市。據新戰略低速無人駕駛產業研究所了解,全球超八成激光雷達上市企業都來自美國。

但在2022年,全球激光雷達市場開始大洗牌。2022年10月,“全球車載激光雷達鼻祖”Ibeo宣布啟動破產程序。實際上,從2022年5月開始,Ibeo管理層一直在與潛在投資者談判,但由于無法獲得進一步的增長融資,公司提交了破產申請。

無獨有偶,2022年12月,激光雷達傳感器供應商Quanergy宣布,已向特拉華州破產法院申請保護,并打算根據《破產法》出售該企業。作為破產程序的一部分,Quanergy幾乎一次性裁掉了所有員工。該公司從2022年2月上市,到宣布破產僅10個月時間。

另外,Velodyne也與Ouster完成對等合并,合并后公司保留Ouster名稱,并繼續以該公司股票代碼“OUST”進行交易。曾經的“市場霸主”Velodyne就這樣退下了歷史舞臺。

2023年國外現存的激光雷達上市企業營收并不樂觀,股價更是大幅下跌。同時,采埃孚、日本先鋒電子、博世等國外自動駕駛企業陸續宣布放棄開發自動駕駛激光雷達。

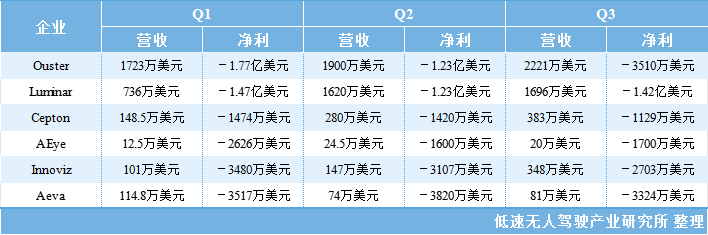

2023Q1-Q3國外激光雷達上市企業財報(據公開信息不完全統計)

相比國外市場仿佛進入“至暗時刻”,國內激光雷達廠商正悄然崛起。據新戰略低速無人駕駛產業研究所不完全統計,2023年國內無人駕駛領域零部件供應商融資近60起,披露的融資總額超80億元人民幣。其中激光雷達企業融資12起,披露的融資總額近30億元,相較于2022年,占比持續增大。

2023年國內激光雷達相關企業融資情況(據公開信息不完全統計)

融資企業中既有激光雷達廠商,也有激光雷達關鍵零部件企業。部分企業更是一年內連續官宣多起融資,如探維科技、速騰聚創等。另外,繼2023年年初禾賽科技赴美上市后,圖達通、速騰聚創也公開了上市進展。

同時,2023年國內不少搭載激光雷達的智能駕駛汽車實現量產交付,如小鵬G6、理想L7、問界M5、合創V09等。在自動駕駛領域,國內激光雷達廠商正以越來越高的性價比優勢,逐步搶占更多的市場份額。據不完全統計,目前國內已有5家激光雷達企業實現車規量產交付。

新戰略低速無人駕駛產業研究所了解到,為滿足日益增長的市場需求,加快激光雷達訂單交付,不少企業在2023年進行基地增建、廠線擴充。如探維科技完成蘇州工廠基地擴大車規自動化產線建設,年產能20萬臺;鐳神智能在徐州建立的15000㎡全自動化制造中心,車規混合固態激光雷達年產能可達68萬臺,另外鐳神智能還在山東和重慶分別注冊成立新的全資子公司,并在兩地籌備建設自動化工廠與無人系統基地,其中山東濟南基地面積為12000㎡,重慶生產基地面積為5000㎡。

從投融資、量產交付情況來看,中國激光雷達產業正在迅速崛起,國內頭部企業的車規產品進度基本超過了國外企業。但在競爭優勢方面,中國的激光雷達產品還存在一些短板要補齊,如高端產品與國外的技術差距未完全消除,國內模擬芯片供應商相比國外起步較晚,從產品豐富程度到技術水平還普遍存在著一定差距。尤其車規類產品差距會更大。國外FPGA芯片供應商的產品性能相比國內供應商大幅領先,雖然國內產品的邏輯資源規模和高速接口性能也能夠滿足激光雷達的需求,但高端產品還需要在相關方面再加強攻關。

與無人駕駛“彼此成就”,價格底線到底在哪?

回看近幾年激光雷達和無人駕駛的發展,二者可謂是彼此成就。自動駕駛技術的成熟和落地應用,需要更高效和高性能的傳感器解決方案,為激光雷達帶來更廣闊的市場空間,催生了一批國產企業的崛起。而激光雷達企業也通過不斷的科研創新,為無人駕駛車輛提供更專業、性價比更高的產品,加速無人駕駛的規模商用。

如鐳神智能針對灰塵、雨、霧、霾環境的激光雷達應用難點,自主研發了一套激光雷達灰塵/雨霧過濾的算法,將灰塵/雨/霧特性與點云算法進行大量的對比實驗計算,具有更高的準確率和魯棒性。在灰塵/雨霧點云大幅度減少的同時,還能穿透濃厚灰塵/雨霧,檢測到后方的目標,在行業率先解決了灰塵、雨、霧、霾等環境下自動駕駛的感知能力和探測精度問題,提高自動駕駛車輛運行安全性。

一徑科技推出的補盲激光雷達ML-30s,大大提高了無人駕駛車輛感知障礙物的能力,同時具有高可靠和性價比的明顯優勢,與馭勢科技達成了量產合作,包括UiBox無人配送車、無人公交車、UiBox無人清掃車和物流車等多個低速應用場景。

另外,“成本”一直是行業認為限制自動駕駛規模商用的重要因素之一,很多自動駕駛車輛上,激光雷達成本占到整車的一半左右。對比最初的進口激光雷達售價超10萬美元,目前國產激光雷達的價格已經大幅下降,售價為數百美元不等。

部分企業激光雷達產品售價(注:此售價僅為產品發布時定價)

據悉,禾賽科技激光雷達裝置2019年平均售價為1.74萬美元,目前下滑幅度超80%,車載激光雷達售價更是下探至500美元(約3550元);速騰聚創2020年激光雷達單價超1.8萬元,2022年僅為7000元。

有激光雷達企業表示,在批量量產的情況下,激光雷達成本在500~1000美元是合理的區間。大多數主機廠商的目標價位是幾百美元,而一些客戶期望的價格在1500人民幣左右。對于激光雷達究竟能降到多少,自動駕駛企業和激光雷達廠商的期待值顯然還有一定差距。

總的來說,行業希望激光雷達價格下降,實現規模上車,肯定了激光雷達對自動駕駛車輛帶來的使用價值。但純粹“拼低價”不一定是好的,自動駕駛車輛需要更安全、更可靠,激光雷達廠商還要注重“比品質”。行業真正需要的,是性價比更高、更適合應用場景的激光雷達解決方案。

目前,國內激光雷達企業都在多點布局。雖然國內已經有多個城市啟動了城市自動駕駛出行的商業化試點,北京、武漢、重慶等地都開始允許主駕駛無人。但從技術成熟度、長尾場景、法律歸責等方面來看,開放道路的無人駕駛商業化尚不明朗。相比之下,ADAS輔助駕駛和低速場景的無人駕駛,能更快迎來規模應用。有數據預測,2026年中國ADAS領域使用激光雷達產業規模有望達6.7億美元,2030年或增至32.5億美元。

2023年11月,工信部、公安部、住房和城鄉建設部、交通運輸部四部委發布《關于開展智能網聯汽車準入和上路通行試點工作的通知》,正式提出L3/L4自動駕駛準入規范和具體規則,為我國高階自動駕駛測試和推廣提供了明確的政策支持。激光雷達可以彌補攝像頭等傳感器的不足,車企也在為高階智能駕駛汽車量產提前布局,激光雷達行業將持續放量。

目前在低速無人駕駛場景,激光雷達廠商和自動駕駛企業也在積極通過合作的方式,進一步促進產品量產上車。如速騰聚創與酷哇機器人、斯年智駕、高新興科技,禾賽科技與美團、一清創新、白犀牛,探維科技與主線科技、超星未來,鐳神智能與東風悅享,一徑科技與馭勢科技、千掛科技等等。相信隨著量產提速,產品專用性、成熟度更高,也能夠使成本進一步降低,逐步穩定在一個廠商和用戶都滿意的價格范圍。