破產、裁員、退市,經歷了去年年底自動駕駛行業的寒冬,隨著2023年的到來,國內經濟形式的好轉也帶動了自動駕駛行業投融資形勢的好轉。特別是今年2月激光雷達獨角獸禾賽科技在美國成功上市,為諸多企業提振了發展信心。在此之后,等待許久的自動駕駛公司們紛紛透露出上市的消息,其中不乏曾多次沖刺IPO的企業。供應鏈企業占據半壁江山,估值最高達50億美元 6月28日,激光雷達企業速騰聚創正式遞交港股上市申請。僅2日后,6月30日,黑芝麻智能也宣布已向港交所遞交招股說明書,擬主板掛牌上市。 據新戰略低速無人駕駛產業研究所了解,近期透露過上市計劃的自動駕駛企業已有10余家,除了速騰聚創、黑芝麻智能,還有文遠知行、Momenta、地平線等。其中,大部分自動駕駛供應鏈企業已經先行一步,實現了關鍵一躍,據公開信息不完全統計,過去6個月已有5家自動駕駛零部件企業遞交上市申請書。

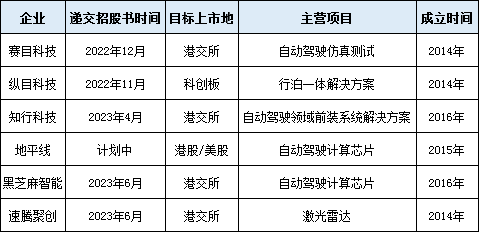

部分近期計劃上市的自動駕駛供應鏈企業(據公開信息不完全統計,未完善之處請指正)

速騰聚創 作為禾賽科技的競爭對手,在失去“先發優勢”后,速騰聚創“著急趕上”已于今年6月30號正式向港交所遞交上市申請書,擬募資10億美元,并透露在今年4月份完成G系列輪融資,金額11.91億元,投資方有小米、比亞迪、吉利、宇通、北汽、廣汽等,速騰聚創在9年間共計獲得12輪投資,累計投資額約38.65億元,估值據說在100億元左右。

縱目科技 2022年11月,縱目科技遞交了科創板IPO申請書,12月因財務資料過期,發行上市審核被中止,2023年3月恢復其上市審核,距上市之路僅一步之遙。據悉,此次計劃發行25%股份,擬募資20億元。作為一級市場的寵兒,縱目科技此前已經歷了10輪融資,小米、高通、聯想控股等明星股東加持,上市前的估值已經高達80億元。 知行科技 于2023年4月在港交所遞交招股書,計劃通過港股IPO募資2億至3億美元,并在5月底獲港股上市備案通知書;知行科技為自動駕駛解決方案提供商,專注于自動駕駛域控制器,自動駕駛域控制器是L2級至L5級自動駕駛的任務關鍵組件,作為自動駕駛解決方案的大腦,融合并處理來自汽車傳感器的數據,以作出自動駕駛決策并觸發車輛中的執行器。根據弗若斯特沙利文的資料,按2022年自動駕駛域控制器銷售收入計,知行科技是中國第二大第三方自動駕駛域控制器提供商,市場份額為26.2%。

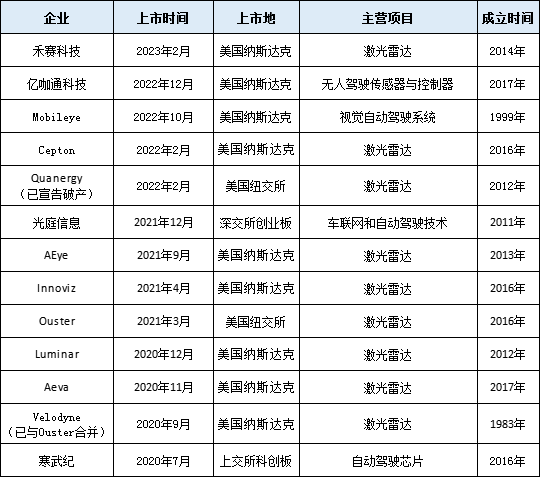

賽目科技 這家有華為參股的智能網聯汽車(ICV)仿真測試公司已經提交招股書,擬赴香港IPO,招股書顯示,光銀證券為獨家保薦人,普華永道為其審計師。據弗若斯特沙利文資料,按2021年的收入計,賽目科技是中國ICV仿真測試工具及平臺的第四大市場參與者,也是該市場最大的中國市場參與者,市場份額約5.9%。 據招股書披露,賽目科技分別于2020年5月、2021年9月和2022年6月獲得人民幣500萬元、1.50億元和1.32億元的2020年融資、A輪融資和A+輪融資。于2022年完成A+輪融資后,賽目科技的交易后估值(即投后估值)約為人民幣23.32億元。 地平線 去年8月初,彭博社報道稱地平線計劃融資1億至2億美元資金,并考慮在港股上市。地平線曾經從2020年12月至2021年6月間,創造了連續7個月,每月一輪融資的紀錄。僅C輪融資就從C1融到了C7輪,投后估值達50億美元,其背后的投資人名單包括長城汽車、比亞迪、寧德時代、五源資本、高瓴創投等企業和機構。 黑芝麻智能 6月30日,黑芝麻智能向港交所遞交上市申請,擬在港股主板掛牌上市。這是港交所18C規則(18C章的最大特點是容許滿足相關市值要求的未商業化特專科技公司上市)生效以來,第一家按此規則正式遞交A-1上市文件的企業。截至目前,黑芝麻智能已完成10輪融資,合計融資6.95億美元(約合人民幣50.33億元)估值超160億元。資方背景既包括騰訊、小米這類互聯網巨頭,也涵蓋了上汽集團、吉利控股等主機廠,以及Tier 1博世等。 IPO潮背后的輸贏較量 從全球范圍來看,不僅是計劃上市的自動駕駛公司以供應鏈企業居多,已成功上市的也是如此。據新戰略低速無人駕駛產業研究所不完全統計,當前全球已上市的自動駕駛供應鏈企業有15家左右,且激光雷達企業占比最大。

從大環境來看,自動駕駛企業扎堆IPO,主要一個原因是自動駕駛燒錢速度快,但融資越來越難了。 2020年以前,一級市場的熱捧令自動駕駛行業呈現一片繁榮之勢,大量自動駕駛初創公司獲得融資,而到了2021年左右,行業進入市場驗證期,但大規模應用落地遠不如預期,企業產品和技術難以變現,投資人越來越謹慎。據新戰略低速無人駕駛產業研究所不完全統計,今年上半年,自動駕駛領域披露近90起融資,披露的融資總額近135億元人民幣(包括IPO募資)。對比2022年同期,融資事件數減少30%,融資金額減少75%。(推薦閱讀:2023上半年無人駕駛領域融資一覽:近90起、135億元) 而處在自動駕駛產業鏈上游的供應商們,同樣也會面臨經營困境。不論是在最近禾賽科技上市后的首份財報里,還是在速騰聚創招股書中的一句“由于我們最近才開始固態激光雷達的商業化,或會繼續處于經營虧損和凈虧損狀態”中都能窺見一點,那就是現階段該領域的所有企業幾乎都處于虧損狀態。

其次,自動駕駛企業背后的資本需要投資變現。 雖然近幾年國內市場投資總額在逐年下降,但自動駕駛供應商受到的關注度在不斷提升。據新戰略低速無人駕駛產業研究所不完全統計,2021年國內自動駕駛領域,供應鏈企業融資筆數占總數的54%,2022年增長到62%。今年上半年這一數值也達到56%。 我們都知道,自動駕駛行業屬于技術密集型賽道,需要企業大量的研發投入,再加上研發周期長、變現周期慢,企業自身無法造血的話,僅依靠融資輸血,后續又沒有新的融資進來,現金流很容易成為影響初創企業生死存亡的大問題。新投資者需要參考企業的商業前景決定是否投入,老股東也希望通過資產的證券化來實現收益變現。 再者,上市能夠幫助企業打造品牌效應。 自動駕駛是全球追捧的火熱賽道,入局者眾多,但最后的贏家不過幾家。而在供應鏈市場,零部件供應商數量更為龐大。由于上市公司品牌效應強很多,同時也能夠成為實力的象征,能得到下游客戶、金融機構、政府、上游合作伙伴等的認可,無形中可以給公司帶來更多的合作機會和資源,企業上市是必需也是必然。 據新戰略低速無人駕駛產業研究所了解,企業上市一般需要具備如下條件:(1)主體應是依法設立且合法存續的股份有限公司;(2)注冊資金無虛假出資;(3)公司經營3年以上,在三年內沒有更換過董事、高層管理人員;(4)最近三年無重大違法行為,財務會計報告無虛假記載。 從這些硬性條件來看,自動駕駛供應商走在大多數自動駕駛公司前面,率先在新一輪IPO熱潮中完成招股書遞交工作也不足為奇。如速騰聚創、地平線等,這一批供應鏈企業都是在2015年前后成立,企業合規化管理水平較高,公司股本總額也積累較大。其中地平線注冊資本80億元,實際出資已達19.8億元。

對于自動駕駛行業而言,商業化落地仍是最大掣肘,目前大部分自動駕駛企業基本都還處在商業化鋪路階段,很多企業還沒有找到可盈利的大規模商業化路徑,L4想要真正落地,背后的難度非常大。 除了缺乏立法支持,在技術上,車輛需要具備高度的感知、決策和執行力,能夠應付各種復雜和變化的路況和環境,這就需要車輛堆疊大量的高精度傳感器、高性能的計算機芯片以及控制系統,這些都來自自動駕駛供應鏈。而自動駕駛核心零部件的本身以及研發投入都是“無底洞”。 在成本方面,自動駕駛車輛需要達到用戶預期,具備成本優勢,才能打開批量商用的市場。而成本的控制,也離不開供應鏈的優化。當零部件成本降下來了,且供應鏈體系健全,整車成本也能隨之下降。 以行業最為關注的激光雷達賽道來論,過去動輒上千美元一顆的激光雷達,現在已經降到百元級、千元級。頭部企業紛紛宣布量產成績單,2022年禾賽科技激光雷達出貨8.05萬臺,速騰聚創激光雷達出貨5.7萬臺等等。同時,各大企業也在擴展產線,提高產能,加速量產交付,如鐳神智能新建工廠的年產能可達68萬臺,探維科技工廠年產能為20萬臺...... 目前,大部分自動駕駛零部件企業的服務范圍覆蓋L2~L4自動駕駛,營收主要來自為車企提供可量產輔助駕駛解決方案。我們相信,隨著傳感器、芯片、算法等核心技術的持續突破,以及終端消費者對智能駕駛的接受和認可程度不斷提升,L4級無人駕駛的商用市場規模會越來越大。而自動駕駛供應鏈企業無論上市與否,都要沉心打磨技術,確保產品的安全性、穩定性,加速推進項目量產,為自動駕駛的規?;逃寐涞靥峁┯辛ΡU?。 8月16日,由低速無人駕駛產業聯盟主辦、名商科技冠名的“2023第三屆中國低速無人駕駛場景生態共建拓展大會”將在深圳舉行,聚焦低速無人駕駛各細分場景,加強技術交流,分享技術成果,促進行業應用落地和創新發展,敬請期待?。▍埪撓担涸壬?3686824958,張女士13427940994)

全球已上市的自動駕駛供應鏈企業(據公開信息不完全統計,未完善之處請指正)

量產落地才是供應商們的底氣