本文為新戰(zhàn)略低速無人駕駛編輯部原創(chuàng),轉載、改編或摘錄請注明“來源:低速無人駕駛網”

為進一步推進低速無人駕駛產業(yè)發(fā)展,加快各類低速無人車商用落地,今年二季度產業(yè)鏈上下游企業(yè)持續(xù)發(fā)力,活躍市場。特別是低速無人駕駛產業(yè)聯盟聯動各成員單位,加速推進團體標準制定工作,助力低速場景生態(tài)圈建設,為行業(yè)帶來發(fā)展新機。

為進一步推進低速無人駕駛產業(yè)發(fā)展,加快各類低速無人車商用落地,今年二季度產業(yè)鏈上下游企業(yè)持續(xù)發(fā)力,活躍市場。特別是低速無人駕駛產業(yè)聯盟聯動各成員單位,加速推進團體標準制定工作,助力低速場景生態(tài)圈建設,為行業(yè)帶來發(fā)展新機。

應用:商業(yè)化進程提速

受疫情持續(xù)影響,以及自動駕駛相關政策的支持,二季度國內外自動駕駛企業(yè)都為加速產品量產落地鉚足了勁。

國內方面,博鰲于4月建成海南最大規(guī)模自動駕駛試點,在機場、景區(qū)、園區(qū)等地設置站點,覆蓋從博鰲機場至東嶼島的17公里開放路段,以及東嶼島的島內接駁,文遠知行等企業(yè)為項目提供Robotaxi、無人小巴服務。據悉,文遠知行5月起還在廣州市南沙區(qū)開展無人環(huán)衛(wèi)車公開道路測試,首批車隊規(guī)模就超50臺。

值得關注的是,二季度國內無人小巴的應用發(fā)展也十分快。如輕舟智航的無人小巴“龍舟 ONE”在北京市高級別自動駕駛示范區(qū)正式啟動常態(tài)化測試,未來將在地鐵、辦公樓宇之間為市民提供安全、便捷的客運接駁服務。

金龍客車在集美新城搭建了全長6公里、技術領先國內的“5G智慧交通運營線路”,并將投入7臺自動駕駛巴士和7臺L4級自動駕駛園區(qū)車在集美新城常態(tài)化運行。

另外,領駿科技成為“浙江安吉長運汽車運輸有限公司采購項目(安吉長云景交車無人駕駛及系統(tǒng)平臺建設項目)”中標單位,公司成為全國首家完成純ToB無人駕駛巴士商業(yè)訂單的企業(yè)。

而在無人配送領域,618活動給了多家企業(yè)無人配送車大展身手的機會。如阿里無人車“小蠻驢”,在天貓618活動后又新增了數十所高校服務點,無人配送車隊增至500臺。毫末智行從6月14日至6月19日,小魔駝整體配送超2000單。達達無人配送完成的618商超配送訂單也同比去年11.11增長270%,達達無人配送開放平臺上線以來已累計支持配送商超訂單超過4萬。

國外方面,英國首批全尺寸無人駕駛巴士于4月底上路測試。這批車輛由公交公司Stagecoach運營,開始載客運營后,車輛將在一條22.5公里長的路線上運送多達36名乘客,每周運載乘客或超過1萬名。

漢堡城市軌道交通股份公司與采埃孚達成合作,以進一步推動無人駕駛車輛與當地常規(guī)運輸業(yè)務的整合。這一項目設想到2030年,所有漢堡居民從早到晚都能在最多5分鐘內享受到公共交通服務。

在末端配送領域,Uber已經在加州的兩個城市推出了自動駕駛送餐試點項目。此外,該公司還表示正在將電動汽車充電站地圖納入到其全球司機端應用程序中。據了解,Uber推出了一項自動駕駛汽車送餐服務,以及另外一個使用人行道機器人的試點項目。這兩項服務都適用于加州圣莫尼卡和西好萊塢的Uber Eats用戶,消費者也可選擇不使用該服務。

總體而言,國內外自動駕駛企業(yè)重點聚焦無人小巴、無人配送領域,在二季度都取得不錯的應用落地進展。領先企業(yè)的先試先行、應用積累下,也將為其他企業(yè)的發(fā)展提供參考。

新品:向“新能源”迭代,整車成本逐步下降

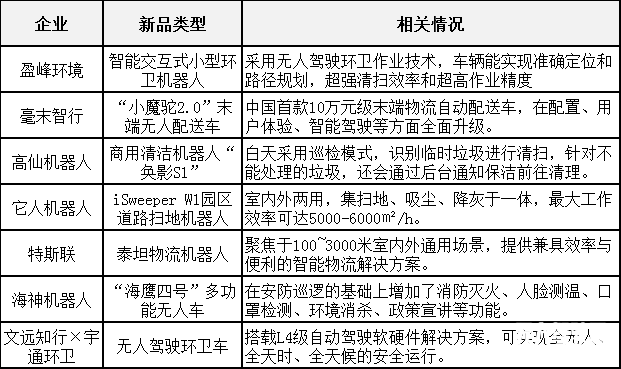

據新戰(zhàn)略低速無人駕駛產業(yè)研究所不完全統(tǒng)計,二季度國內無人駕駛產業(yè)鏈推出20余款新品,從整車到零部件,實現行業(yè)突破。其中,7款低速無人車新品,無人環(huán)衛(wèi)車居多。

2022年二季度部分低速無人車新品(新戰(zhàn)略低速無人駕駛產業(yè)研究所不完全統(tǒng)計)

從盈峰環(huán)境、宇通環(huán)衛(wèi)推出的無人環(huán)衛(wèi)車新品來看,新能源都是其中一大技術亮點。的確,在國家“雙碳”戰(zhàn)略的推動下,低碳、綠色成為引領各行各業(yè)發(fā)展的新趨勢,包括自動駕駛產業(yè)。行業(yè)認為,未來幾年我國將面臨從燃油車向新能源車的整體迭代,其中釋放出的巨大市場空間,會為自動駕駛企業(yè)帶來更多發(fā)展機遇。

除了環(huán)衛(wèi)新品,二季度值得一提的還有毫末智行推出的“小魔駝2.0”末端無人配送車。作為低速無人駕駛行業(yè)有望率先實現規(guī)模商用的重要賽道,無人配送無論是在產品研發(fā)還是應用落地上,都走在行業(yè)先列。毫末智行聚焦末端無人配送,不僅為阿里、美團提供整車量產服務,也親自下場開展商場無人配送服務。全新升級的“小魔駝2.0”將售價控制在10萬元級別,進一步加速了無人配送車的應用。

資本:供應鏈企業(yè)吸金能力更強

據新戰(zhàn)略低速無人駕駛產業(yè)研究所不完全統(tǒng)計,今年二季度無人駕駛領域披露重要融資41起、總額近105億元,涉及國內33家、國外7家企業(yè)。其中,無人駕駛整車或解決方案供應商19家,零部件供應商21家。

2022年二季度無人駕駛領域融資情況(新戰(zhàn)略低速無人駕駛產業(yè)研究所不完全統(tǒng)計)

從融資輪次看,二季度除了9起戰(zhàn)略融資,其他大部分融資都處于A輪及前后階段。其中,利氪科技成立于2021年,致力于向自動駕駛關鍵領域等整車廠和產業(yè)伙伴提供安全,高效,智能的完整線控底盤解決方案,一個月內先后完成A輪、A+輪融資,吸金能力強。

另外,以色列4D射頻成像領先企業(yè)Vayyar宣布完成由Koch Disruptive Technologies (KDT) 領投的1.08億美元E輪融資,成為自動駕駛領域為數不多進入E輪及以上融資階段的企業(yè)之一。據新戰(zhàn)略低速無人駕駛產業(yè)研究所了解,目前行業(yè)還有圖森未來、縱目科技完成E輪融資。

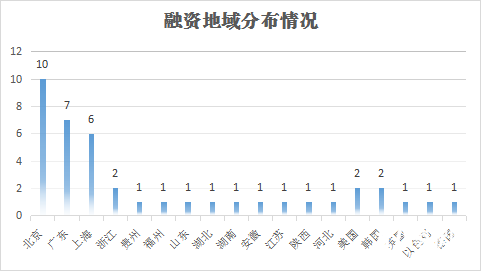

從融資地域看,二季度國內融資34起,國外融資7起。具體來看,國內融資主要分布在北京、上海、廣東3大省市,其中,北京企業(yè)融資10起,國內占比29%;廣東企業(yè)融資7起,國內占比21%;上海企業(yè)融資6起,國內占比18%。

國外融資,美國、韓國各2起,其余3起分別是英國、以色列、德國企業(yè)。基于多個國家和地區(qū)都在進一步開放發(fā)展政策,全球自動駕駛企業(yè)都得以有更多機會爭取融資,加大產品研發(fā)和市場開拓力度。

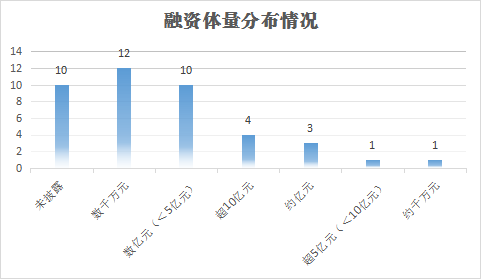

從融資體量看,二季度除了未披露資金的10起融資,其他融資億元級居多,達18起。其中,1起超5億元,4起超10億元。

值得注意的是,融資金額較高的主要為供應鏈企業(yè)。如經緯恒潤是國內少數能實現覆蓋智能駕駛電子產品、研發(fā)服務及解決方案、高級別智能駕駛整體解決方案的企業(yè)之一,在ADAS等細分領域處在行業(yè)前列。公司成功在上交所科創(chuàng)板上市,IPO募資36.3億元,上市帶來的大額融資會有力推動著公司技術迭代升級。目前,經緯恒潤也在推進港口L4級無人車的交付。

另外,博泰車聯網完成10億元C輪融資,公司將利用此次融資資金持續(xù)加碼布局智能網聯汽車。據了解,博泰車聯網歷輪融資總額已超25億元,目前擁有操作系統(tǒng)、智能語音、智能交互硬件、高精地圖以及云平臺五大核心技術。

從融資領域看,二季度整車或解決方案供應商與供應鏈企業(yè)融資筆數相差不大。

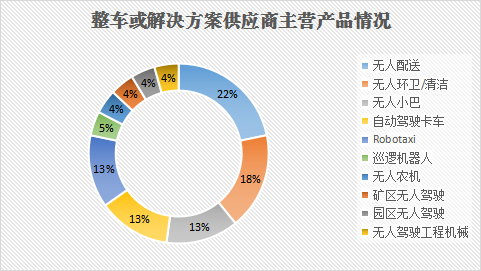

具體分析,19家整車或解決方案供應商融資19起,其中5家企業(yè)主營產品涉及無人配送,包括毫末智行、易咖智車、諾亞醫(yī)院物流機器人、漢特云、橡鷺科技,占比最高。其次是無人環(huán)衛(wèi)/清潔,酷哇機器人、環(huán)宇智行、諾亞物流機器人、漢特云這4家企業(yè)都有相關產品。此外,無人小巴、自動駕駛卡車、Robotaxi三個賽道熱度相當,各有3家企業(yè)。

而零部件供應商有21家企業(yè)融資22起,從主營技術分布情況來看,自動駕駛核心的傳感器感知技術融資企業(yè)最多,涉及毫米波雷達、激光雷達、視覺傳感器的企業(yè)就有10家,占到了一半。其中,Vayyar、幾何伙伴、晟德微集成電路、安智汽車4家毫米波雷達技術相關企業(yè)披露的融資總額約合超7億元。

趨勢:健全標準體系,構建產業(yè)生態(tài)圈

低速無人駕駛是近幾年成長起來的新興產業(yè),在產品技術、標準體系、商業(yè)模式等方面都還有諸多難題待攻克。技術協同、團結協作、共贏共生,是產業(yè)鏈上下游企業(yè)共同發(fā)展的方向。作為行業(yè)首個聯盟組織,低速無人駕駛產業(yè)聯盟聯動成員單位共同發(fā)力,二季度多措并舉推動行業(yè)發(fā)展,特別是在團體標準制定、產業(yè)生態(tài)圈構建方面。

如在團體標準方面,聯盟貫徹國家“適時制定和完善無人駕駛領域技術安全相關標準,提升技術領域安全風險管理水平”等要求,聯動近20家成員單位率先啟動《低速無人車移動底盤通用技術條件》和《低速無人駕駛清掃車安全規(guī)范》兩項團體標準的制定工作,進一步活躍功能型低速無人車市場,提高產業(yè)鏈技術水平和競爭優(yōu)勢,同時規(guī)范引導行業(yè)技術進步和產品迭代。

為推動產業(yè)生態(tài)圈構建,聯盟也在6月份,克服國內新冠肺炎疫情反復的困難,舉辦了“2022中國低速無人駕駛場景生態(tài)共建拓展大會”,線下聚集了來自全國低速無人駕駛產業(yè)鏈上下游的400+企業(yè)、500余行業(yè)精英,并為各行各業(yè)提供了線上交流學習平臺。大會上,多家企業(yè)代表對于行業(yè)領先技術的介紹,對于產品的商用探索以及行業(yè)未來發(fā)展趨勢的見解等等,都為行業(yè)起到了重要促進和指引作用。

綜合來看,低速無人駕駛產業(yè)經過二季度的發(fā)展,技術和應用都實現了更上一層樓。但對于整體市場而言,各家企業(yè)只是對發(fā)展框架進行了更深入的探索,真正的規(guī)模商用何時能來?如何達到?還有更多的考驗,等待產業(yè)鏈上下游合力化解。