隨著無人駕駛的制度環境逐步優化,以及產業鏈上下游企業進一步加強協作,低速無人駕駛產業在今年第三季度取得新發展,見到新氣象。

不僅有160多家產業鏈主流企業發起成立低速無人駕駛產業聯盟,打造了國內首個低速場景無人駕駛解決方案綜合性服務平臺。還有無人配送、無人環衛、智慧礦山、園區物流等細分領域布局加速,線控底盤、激光雷達、AI芯片等核心技術實現創新突破。

以下編輯部梳理了這一季度低速無人駕駛產業融資、落地、新品、技術等方面的大事記,細看各賽道發展態勢。

低速場景億元級融資占一半

據新戰略無人駕駛產業研究所不完全統計,今年第三季度無人駕駛領域共有30余起重要融資事件,披露的融資總額近155億元人民幣。其中聚焦低速場景的有14起。

表1:2021年第三季度低速無人駕駛行業融資情況(本表粗略統計,未完善之處敬請指正!)

從融資金額來看,相較于今年上半年大部分企業都在千萬元級別,第三季度低速領域融資金額達到億元級的占到了一半。14起融資總額近40億元人民幣,其中酷哇機器人是這一季度最大的黑馬,國慶前重磅宣布獲得2.5億美元C輪融資,為其加大產品研發、加快賦能市政環衛提供了重要支持。

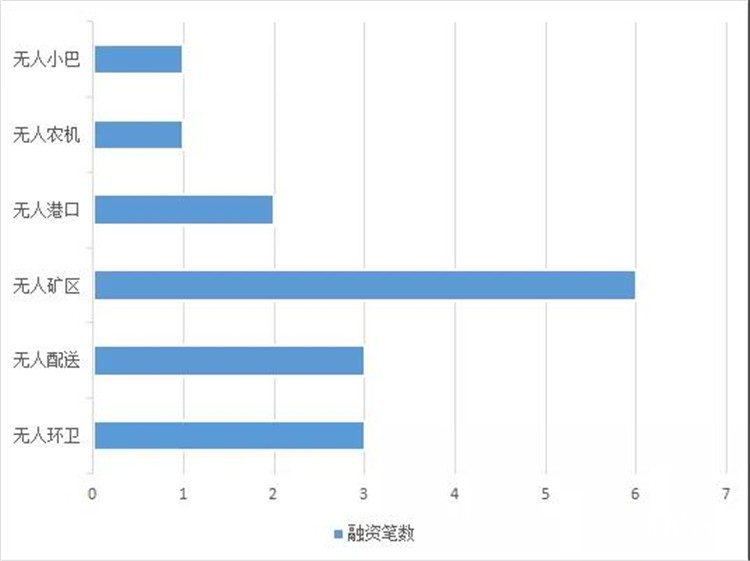

就應用場景而言,無人環衛、無人配送、港口及礦區無人駕駛是融資較為集中的四大領域。

表2:2021年第三季度低速無人駕駛行業融資各場景分布情況(參照表1制)

特別是礦區無人駕駛,第三季度有6筆融資,慧拓智能、伯鐳科技分別拿到了2億人民幣;踏歌智行憑借當季度融資,10個月內B輪融資累計完成近4億元,再次刷新礦山無人駕駛領域年內融資和累計融資最高金額記錄。

6筆融資,3筆突破億元級,無人駕駛商業落地在礦區走的還是很順利。這離不開本次融資方以及希迪智駕、路凱智行、得到運通、摯途科技等企業深耕“智慧礦山”建設,在技術、產品等方面不斷突破,不斷滿足礦區無人運輸規模化應用需求,把無人駕駛“礦山模式”扎實落在場景里,落在市場里。

此外,上汽集團8月宣布正式成立商用車智能駕駛科創公司——上海友道智途科技公司,并計劃落戶中國(上海)自由貿易試驗區臨港新片區。友道智途充分依托洋山港“5G+L4”智能重卡項目的技術積累和成功經驗,聚焦港口、廠區等特定場景,為低速無人駕駛產業又注入了一股強大的力量。

無人配送穩當落地“大贏家”

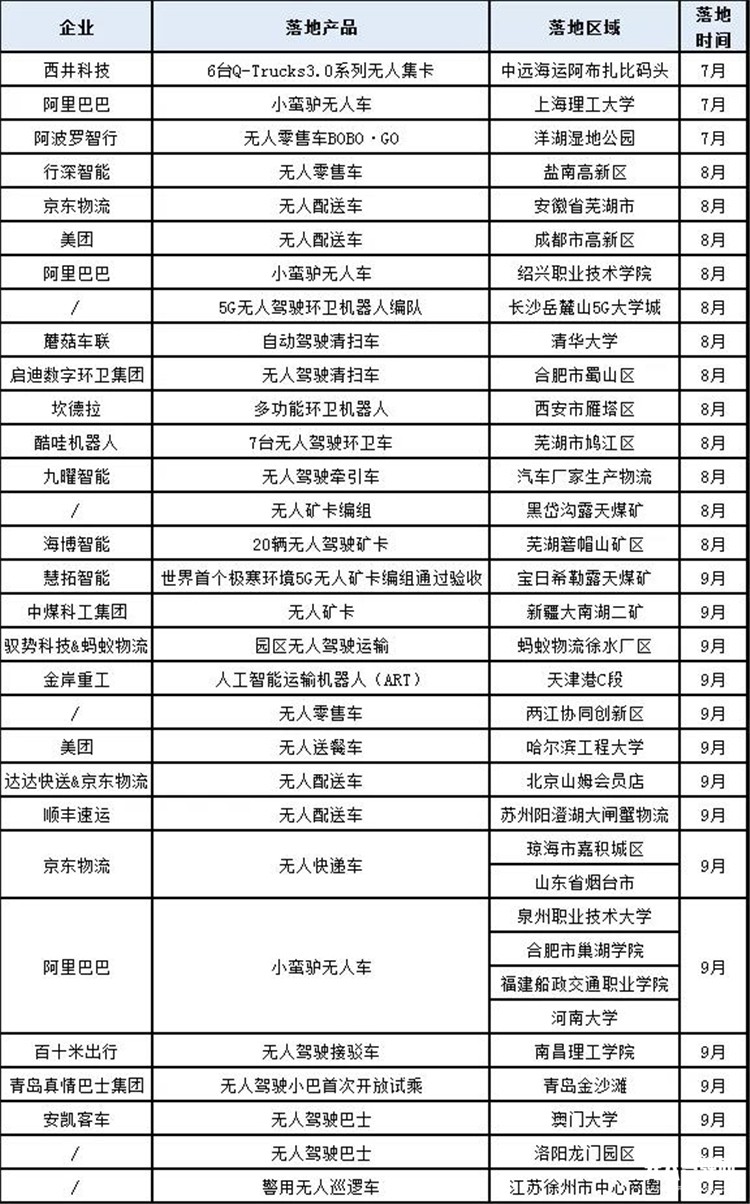

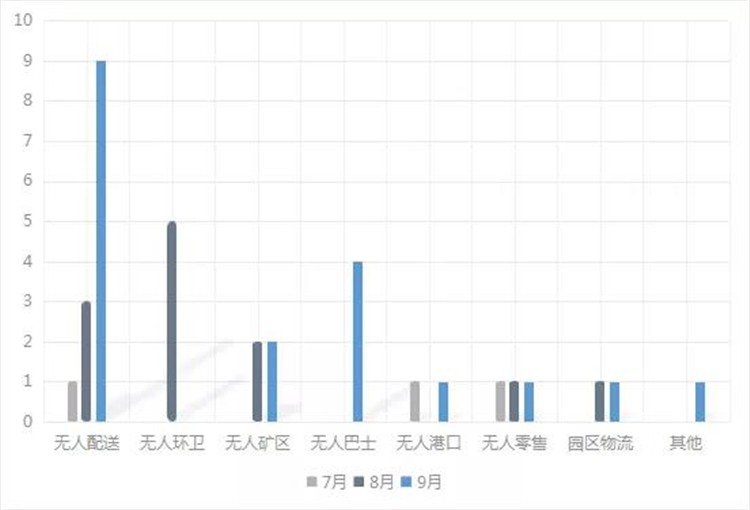

據新戰略無人駕駛產業研究所不完全統計,今年第三季度低速無人駕駛各細分賽道商用落地速度進一步加快,僅無人配送、無人環衛、無人礦區、無人零售、園區物流領域就有20多項落地捷報。

圖片表3:2021年第三季度低速無人駕駛項目落地情況(本表粗略統計,未完善之處敬請指正!)

從落地產品來看,無人配送車保持上半年市場領先地位,穩當低速場景快速落地的“大贏家”。據統計的第三季度項目落地情況計算,無人配送車占比38%,其中僅9月就占了整個季度的26%。無人環衛車次之,占比15%,無人礦區、無人巴士持平均占12%。

表4:2021年三季度低速無人駕駛項目落地各場景分布情況(參照表3制)

具體分析,無人配送能在這一季度居首,一是新冠肺炎疫情反復發生,配送、環衛、巡邏等場景的“無人化”需求只增不減。如美團配送車8月進駐成都高新區雅頌居“跑腿”,以平均每小時8單的速度參與一線抗疫,協助志愿者負責該小區3000余民的物資配送工作,不僅確保了配送安全,配送效率也提升了60%。

二是8、9月進入高校開學季,高校學生快遞、外賣訂單多,市場基數大。如阿里的“小蠻驢”發布以來,就已進軍全國60余所高校,覆蓋百萬在校大學生。

其實,不只是無人配送車,還有無人清潔車、無人接駁車都能在這一季度進軍高校,除了高校服務需要,也有高校科研帶動。如江西首個無人駕駛接駁車高校落地項目,就是“百十米出行”與南理人工智能研究院牽頭的一次實驗室共建方案,除了完成校園接駁車的基礎任務,還為廣大南理師生提供了最先進技術應用與體驗學習的平臺。

物流配送新品集中發布

為適應更多場景的物流配送需要,產業鏈上下游企業持續研究新品。第三季度無人駕駛領域的新品最為集中的是在物流配送領域,拋開文遠知行WeRide Robovan、百度DeepWay無人重卡、橙仕01D無人快遞車、阿里“大蠻驢”等中低速場景新品,這一季度完全聚焦低速場景的新品不如前兩個季度發布多,但也有兩款可圈可點。

如達達快送正式發布即時配送SaaS系統,推出達達無人配送開放平臺,并宣布攜手京東物流、白犀牛共同打造在商超即時消費場景下的無人配送生態,在七鮮超市、永輝超市、山姆超市等商超門店的真實場景中率先實現商超配送“小時達”常態化應用。

馭勢科技發布面向城市服務的L4自動駕駛解決方案UiBox,以及基于該方案的首款落地產品無人配送車,助力其在機場、園區等封閉/半封閉場景的應用更上一層樓。

另外,中科唯速發布全5G無人礦卡解決方案,為露天礦區提供基于5G行業專網的無人運輸服務,無人礦卡采用電池包快速更換及“車電”分離銷售的方式,解決了現有純電動礦卡采購和使用中難以克服的一系列痛點,更有利于大規模商業化落地。

核心技術“中國智造”崛起

新品研發、產品落地,與技術的成熟度密不可分。目前我國已掌握無人駕駛核心技術,具備低速無人駕駛商用落地能力,產業要想結出更豐碩的果實,自然需要更肥沃的政策土壤,更營養的技術澆灌。

據新戰略無人駕駛產業研究所不完全統計,今年第三季度有10起重要融資關注自動駕駛零部件發展,重點投資視覺感知技術。

表5:2021年第三季度低速無人駕駛零部件融資情況(本表粗略統計,未完善之處敬請指正!)

為了確保無人車安全上路,這一季度福瑞泰克、天瞳威視、佑駕創新、幾何伙伴、探維科技等企業積極融資,在打造無人車適應各種環境的“更明亮的眼”上卯足了勁。

值得一提的是,激光雷達量產元年,幾何伙伴完成總額近4億人民幣的Pre-A系列輪融資,加速公司自主研發的4D毫米波成像雷達在乘用車的規模應用;探維科技融資1億元用于第一款激光雷達產品Tensor-Pro的量產交付、下一代激光雷達的研發,另外激光雷達供應商禾賽科技與新石器、主線科技分別達成無人零售車、無人集卡戰略合作,這些市場動向為我國在激光雷達領域成功擺脫進口依賴、展現雄厚的“中國智造”實力提供了優質樣本。

在線控底盤領域,國內自主品牌同馭汽車獲得近億元A輪融資,繼續加大對線控底盤新技術與新產品的開發和投入,新增優質產能,豐富產品線,深化下一代線控底盤關鍵技術的研發及產業化布局,引領了無人駕駛領域實現線控底盤自主可控的重要風向。

在AI芯片領域,同樣是一個過去依賴進口、如今加速崛起的行業,第三季度備受關注的是黑芝麻智能,兩起重要融資后,企業估值直達20億美元,成為國產芯片超級獨角獸之一。

另外,9月8日,新戰略低速無人駕駛全媒體、新戰略無人駕駛產業研究所聯合160多家產業鏈主流企業,正式成立低速無人駕駛產業聯盟,聯動政、產、學、研、資、用等各方力量,打造國內首家低速場景無人駕駛解決方案綜合性服務平臺,讓低速無人駕駛的技術和終端更深度融合在一起,營造了更優更好的產業發展環境。

總結

總的來說,今年第三季度低速無人駕駛各領域各賽道發展態勢良好,領軍企業高調動作不斷活躍市場,為行業其他入局者提供了借鑒和方向標指引。特別是一些過去依賴國外進口的核心技術領域,國內自主品牌迅速崛起,中國力量世界矚目。

所有走過的路,都是必經之路。低速無人駕駛雖然還有路權、法規等難題要解,但上月中國自動駕駛分級標準正式出臺、北京政策先行區發布《無人配送車管理實施指南》等系列舉措,已然在一些場景看到了勝利的曙光。下一季度誰能率先取得先機,迸發更強大的內生動力,我們拭目以待。