最近明顯感覺到汽車領域的一股躁動。

先有百度造車正式官宣讓市值突破千億美金、小米高調的宣布入場造車、華為喊話不造車但將加大智能汽車投資,再有前幾天自動駕駛第一股誕生圖森在美敲鐘,近日又有消息國內首款無人駕駛量產車型威馬W6正式上市。

入場造車和無人駕駛以肉眼可見的節奏呼嘯而來。各家擺出財大氣粗的姿態,一場搶奪智能汽車大蛋糕的持久戰拉開帷幕。

因為這場競爭注定耗時耗力耗錢,誰能殺出重圍,需要時間來驗證,我們暫且不論。

但是有這樣一個還算前瞻但終究繞不開的思考題,近期甚至三年五年都不會改變,但長期來看,肯定會發生巨變,那就是無人駕駛汽車會擾亂保險業嗎?美國哥倫比亞商學院也貢獻了這樣一場相關話題的討論,我們不妨一起來圍觀。

理想情況下,自動駕駛汽車應完成以下幾件事:為駕駛員、車主帶來便利,降低商用車成本以及更安全的駕駛過程。

最后一項將大大降低傳統上與駕駛相關的風險。實際上,免除駕駛員的負擔從根本上改變了保險公司花費了近一個世紀的時間來承擔的責任。隨著負債和風險的變化,車輛的保險方式和保險費用將發生變化,從而擾亂了這個3000億美金的大行業并創造創新機會。

車輛自動化進行時

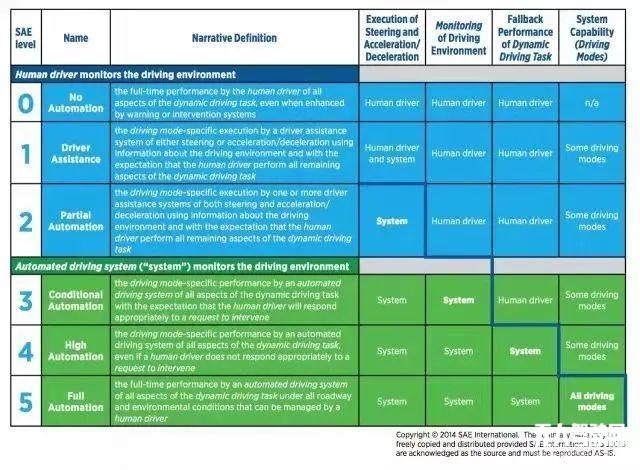

目前國內外產業界采用較多的為美國汽車工程師協會(SAE)和美國高速公路安全管理局(NHTSA)推出的分類標準。

按照SAE的標準,自動駕駛汽車視智能化、自動化程度水平分為6個等級:無自動化(L0)、駕駛支援(L1)、部分自動化(L2)、有條件自動化(L3)、高度自動化(L4)和完全自動化(L5)。

特斯拉的自動駕駛儀目前的等級為L2級,這意味著它可控制車輛的速度,實現自動轉向、變道,但仍需駕駛員時刻注意,必要時取回駕駛權。威馬剛上市的W6,號稱國內首款L4級無人駕駛量產車型,實現“召之即來揮之即去”無人泊車。Waymo和Navya在美國的實際環境中運營和銷售Level 4車輛。

而大眾期待的真正的L5級,尚不具備在人類可以實現的任何和所有道路條件下運行的能力。有行業專家認為,我們距離5級至少還有10年的距離。不過,無人駕駛車輛已經在受控環境中運行,例如Waymo在亞利桑那州的無人駕駛出租車服務或Nuro的無人駕駛送貨車,還有百度Apollo自動駕駛出租車在北京全面開放。

Nuro最近獲得了交通運輸部的批準,可以以高達25英里/小時的速度操作車輛,而無需乘客運送雜貨。Nuro的設計非常激進,沒有駕駛員專用的空間或系統。但是,Waymo和Nuro都不是5級,因為他們只會在良好的天氣條件下以及在一定的距離和速度內操作車輛。

但這距離夜間以及糟糕天氣下車輛可以在農村土路上自動行駛還有很長的路要走。

自動化導致的責任變化

從L2到 L4級進程中,顯然存在諸多人為監督的元素,事故可以歸因于人為錯誤,例如當駕駛員分心使用手機時,使用自動駕駛模式操作的特斯拉撞上了警車。由于應該注意道路,因此駕駛員仍然有過失。只有當駕駛員完全消失時,責任才完全轉移。

到了L5級,車輛操作員不再是車主或人類司機,而是有能力積極做出轉向、減速、加速和停車決策的人工智能系統。車主或司機出現錯誤的概念就消失了。

如果人工智能出現報錯,導致崩潰甚至事故發生,該是誰的過錯?很顯然,在人工智能掌舵的情況下,司機責任最有可能轉變為產品責任。車輛OEM或提供自動化系統或其組件的任何廠商可能承擔責任。我們已經開始看到這一點,因為特斯拉已經面臨幾起涉及自動駕駛的死亡事故的產品責任訴訟。

不斷變化的風險

車輛自動化的關鍵愿景之一是提高安全性,它假設人工智能可以比人類更好、更安全地駕駛汽車。

據業內人士透露,特斯拉已經與保險公司爭辯說,他們車輛的保費應該更低,但這一說法有幾個關鍵問題:沒有明確的證據表明自動駕駛的特斯拉更安全,而且使汽車自動駕駛的技術(傳感器、處理器等)非常昂貴。因此,即使這些汽車更安全,它們的維修成本也比同類的非自動汽車更高,抵消了提高安全性所節省的保費。

然而,隨著L5級自動化和自動化車輛的無處不在的使用,車輛事故可能會顯著減少,這項技術的成本最終也會降低。使用人工智能的挑戰之一是處理極端情況(不可預測的事件)。在天氣多變且大多是人類駕駛的開闊道路上,極端情況的數量是非常大的。出于這個原因,自動駕駛汽車實際上是人工智能最困難的應用之一。

但是,一旦我們達到了自動駕駛車輛上路的特定閾值,事故率可能會大幅下降,車輛自動化將能夠實現其安全潛力。當人類的不可預測性從方程中去掉時,邊緣情況的數量將會減少。

這對保險業意味著什么?

雖然部分責任池在本質上從個人轉移到商業(即,產品責任與個人汽車責任),但總體的“風險大小”可能不會有太大變化。相反,保險公司將需要了解兩名司機構成的風險:一名是人類,另一名是機器人。

保險業內人士Goodcover首席執行官克里斯·洛茨指出,依賴消費者或商業車輛保險的地區性或單一險種保險公司正面臨生存危機,因為它們不能輕易轉向產品責任業務。他還認為,許多保險公司依賴于捆綁汽車和家庭保單來獲得粘性。隨著汽車業務的流失,保險公司將不得不重新考慮留住客戶的策略。

但是,如果事實證明自動駕駛汽車從根本上更安全,其背后的技術變得更便宜,風險就會降低,保費也會降低。這個曾經價值3000億美元的行業可能會大幅萎縮。

這些變化可能是十年后,也可能是二十年后,沒有人真正知道,但自動駕駛汽車將在很大程度上改變財產險的很大一部分市場,從而為投資者和創始人帶來探索創新保險產品、為單一險種/地區保險公司提供解決方案、留住客戶的工具等的機會。這只是個時間問題。