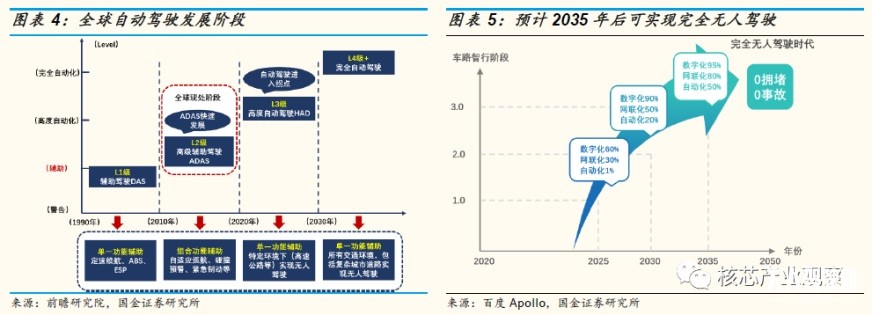

當前我國自動駕駛正處于 L2向L3級別轉化的階段,預計2025年L2.5級別自動駕駛車輛滲透率為50%,2030年L2.5和L4級別自動駕駛汽車滲透率分別將達70%和18%。從產業鏈上看,僅上游(感知層、傳輸層、決策層、執行層)和中游平臺層,到2025年新增市場空間達3088億元,2030年可達7020億元,10年復合增速為27%。

一、自動駕駛全產業鏈增量空間超 7000 億元

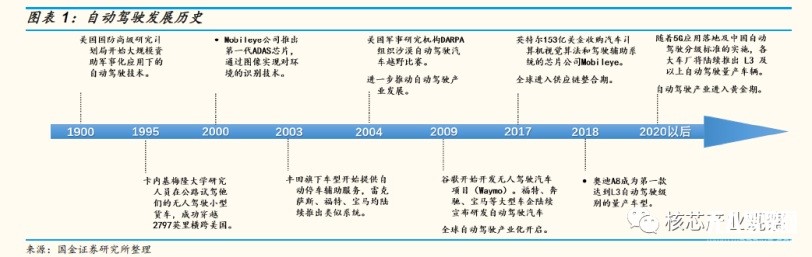

自動駕駛發展歷史:自20年開始,自動駕駛產業將步入黃金發展期自動駕駛汽車指主要依靠人工智能、視覺計算、雷達和全球定位及車 路協同等技術,使汽車具有環境感知、路徑規劃和自主控制的能力, 從而可讓計算機自動操作的機動車輛。美國、德國等國家均將自動駕駛汽車視為未來汽車產業發展的主流趨勢,各方面投入持續加大。

有別于傳統人工駕駛車輛,自動駕駛車輛最大特點是AI技術的主導, 其駕駛過程是機器不斷收集駕駛信息并進行信息分析和自我學習從而達到自動駕駛的系統工程。伴隨自動駕駛汽車的發展,每輛汽車將從過去的封閉轉向開放,融入到聯網的平臺中進行實時的信息交互。

自動駕駛最早應用于20世紀90年代的美國軍事領域,產業化開始于21世紀谷歌 Moonshot 計劃中的無人車項目。以英特爾153億美金收購無人駕駛視覺芯片公司 Mobileye 為標志事件,全球進入供應鏈整合期。2020 年開始,主流車廠預計將陸續推出L3及以上自動駕駛量產車輛,自動駕駛產業有望進入黃金發展期。

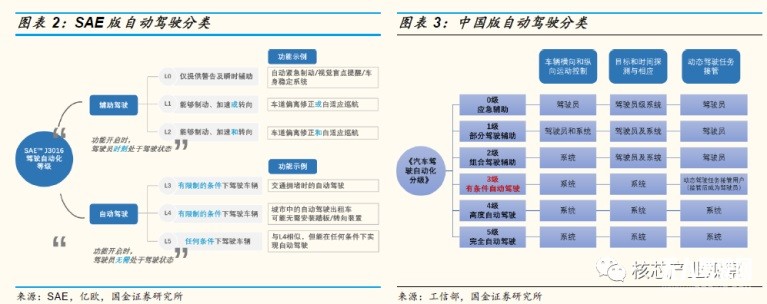

自動駕駛級別:當前全球自動駕駛處于 L2 向 L3 級別轉變的階段2016 年,NHTSA 和 SAE 對無人駕駛發展程度率先給出了分級定義標準,將智能網聯汽車的無人駕駛程度由低到高劃分為 6 個層級。2020 年 3 月 9 日,我國工信部公示了《汽車駕駛自動化分級》推薦性國家標準報批稿,擬于 2021 年 1 月 1 日開始實施。

中美分類標準對每個具體的駕駛自動化功能分級結果基本一致。根據“開啟自動駕駛功能后,駕駛員是否應該處于駕駛狀態”為標準。SAE 發布的自動駕駛分級標準中,L3 級以上(包括 L3 級)的功能才能稱之為“自動駕駛功能”;中國《汽車駕駛自動化分級》中,以 L3 為界限,動態駕駛任務的接管者的主體發生改變。因此,L3 及以上級別才可被稱為“高等級自動駕駛”。即自動駕駛以 L3 為分界線,L3 以上(包括 L3)被稱為自動駕駛,L3 以下被稱為輔助駕駛。

目前,全球自動駕駛處于 L2 向 L3 級別轉化的過程。L2 級的 ADAS(高級駕駛輔助系統)是實現高等級自動駕駛的基礎,目前全球正處于汽車自動化程度的第二階段,即 L2 級 ADAS 階段。在當前階段,依據駕駛環境信息,由一個或多個駕駛輔助系統在特定工況下執行轉向或加速/減速,同時駕駛員執行所有其余的各類動態駕駛任務。隨著技術的不斷進步,作為自動駕駛基礎的 ADAS 應用快速發展。

現階段高等級自動駕駛主要聚焦于限定區域應用場景。在高等級自動駕駛領域,因為前期研發投入大、技術難度高,L3 級及以上自動駕駛汽車商業化進程緩慢,產業鏈合作伙伴抱團共同發展漸成常態。現階段,高等級自動駕駛研發投入及商業化驗證主要聚集在智慧園區/示范園區、港口、碼頭、停車場、高速等限定區域應用場景,以及商用車物流、自動泊車等細分領域,低成本自動駕駛解決方案以及可彌補真實道路測試驗證的自動駕駛仿真測試需求凸顯。但隨著汽車產業“四化”轉型加速,以及國家頻繁發布產業紅利政策加速推進圍繞智能汽車等新經濟生態的快速發展,自動駕駛載人、載物、高速測試等陸續開放,關鍵節點及核心領域具備前沿技術驗證及整合服務能力的企業有望實現突破。

自動駕駛產業鏈:上游感知、傳輸、決策和執行層,中游平臺層,下游為整車與服務自動駕駛汽車功能的實現需要汽車制造商、零部件供應商、車載計算平臺開發商、出行服務供應商等多方主體參與,因此,自動駕駛汽車的產業鏈較長。具體而言,上游包括感知層、傳輸層、決策層和執行層;中游為平臺層,包括整合的智能駕艙平臺、自動駕駛解決方案以 及傳統的車聯網 TSP 平臺;下游主要為整車廠和第三方服務。

其中,上游感知層包括車載攝像頭、雷達系統、高精度地圖、高精度定位、導航系統、路側設備等;傳輸層基于通信設備和服務為自動駕駛提供信號傳輸,主要包括通信設備和通信服務;決策層包括計算平臺、芯片、操作系統、算法等;執行層,對決策命令進行執行,包含線控、電子驅動/轉向/制動、系統集成及其他汽車零部件廠商。四條系統環環相扣,實現汽車網聯化功能。

1、感知層:自動駕駛汽車的眼睛和耳朵,增量空間達 1900 億元

感知層用于感知外部環境變化、獲取相關信息。主要包括智能硬件(傳感 器、RFID 及車載視覺系統等)、導航(GPS、北斗以及慣性導航系統)、路側設備等。

智能硬件是智能汽車的“ 眼睛” 。無人駕駛硬件系統包括有傳感器、RFID、車載視覺系統等。隨著車聯網、智能互聯成為未來趨勢,相關硬件產品需求量也日益增大。根據賽迪智庫《2020 年中國汽車電子產業發展形勢展望》,汽車電子、裝置在汽車制造成本中所占的比重逐年提高。通過硬件系統,感知并采集環境信息是無人駕駛的第一步。

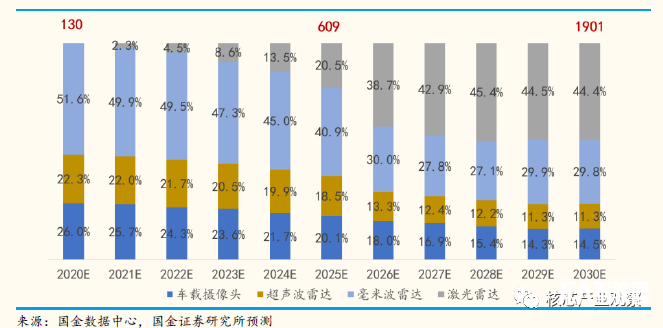

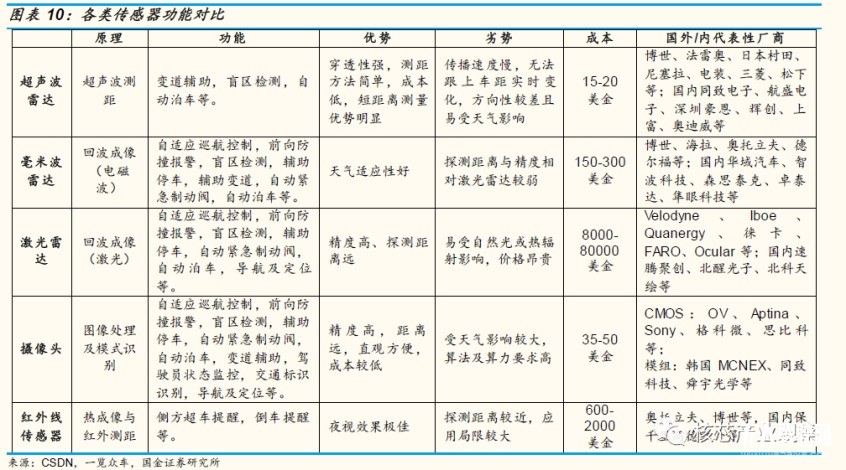

我們認為自動駕駛汽車感知層帶來的市場增量主要在傳感器,當前行業內主流研發和應用的自動駕駛汽車傳感器為車載攝像頭、超聲波雷達、毫米波雷達、激光雷達等,不同的組合形成了以視覺主導(攝像頭+毫米波雷達+視覺芯片)和以多傳感器融合(激光雷達+毫米波雷達+攝像頭)為主導兩種路徑。無論何種路徑,均會帶動傳感器的需求增長,我們測算,預計到 2025 年傳感器市場規模將達 609 億元,到 2030 年將達 1901 億元,10 年復合增速約 30%。

假設預測:1,中國乘用車產量 20-22 分別為-5%/3%/3.5%,23-25 年為 5%,26-30 年為 3%;2,L2.5 級別自動駕駛汽車滲透率 25 年為 50%,30 年為 70%;3,傳感器單價、單車用量參考車東西、CSDN 等。

1)傳感器:目前主流的自動駕駛傳感器以攝像頭和雷達為主。

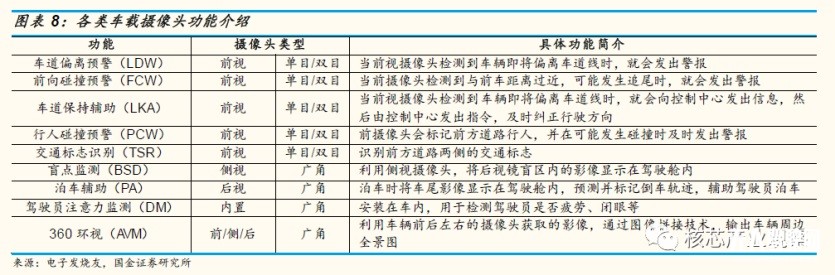

車載攝像頭模擬人類的視野,合成汽車周圍的環境圖像。按攝像頭的 安裝位置不同,可分為前視、側視、后視和內置四種類型。

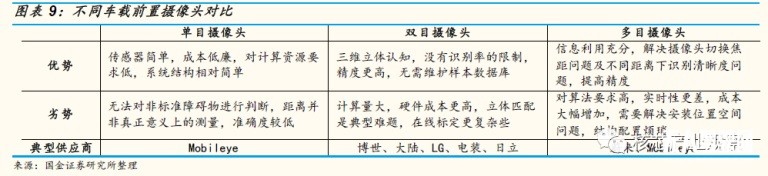

前視攝像頭最為重要,主要布置在車外用于感知車道、行人、路側等環境,按照不同功能解決方案可分為單目、雙目和多目等。攝像頭在車內主要應用于倒車影像(后視)和 360 度全景(環視)。高端汽車的各種輔助設備配備的攝像頭可以多達 8 個,用于輔助駕駛員泊車或觸發緊急剎車。

雷達傳感器分為超聲波雷達、毫米波雷達和激光雷達。雷達傳感器的 基本原理是通過電磁波遇到障礙后的反射信號,實時計算出汽車與障礙物的距離與接近速度。超聲波雷達發射回聲脈沖識別障礙物,主要用于泊車測距、輔助剎車等,價格較低應用較廣。毫米波雷達通過天線發射毫米波信號,閱讀反射信號識別車身周圍環境,有 24GHz(短距測量)和 77GHz ( 長 距 測 量 ) 。激 光 雷 達 基于波長在 900nm~1500nm 左右的激光探測和掃視空間三維信息,精度最高且抗干擾能力強,但價格最貴且容易受到極端天氣影響。

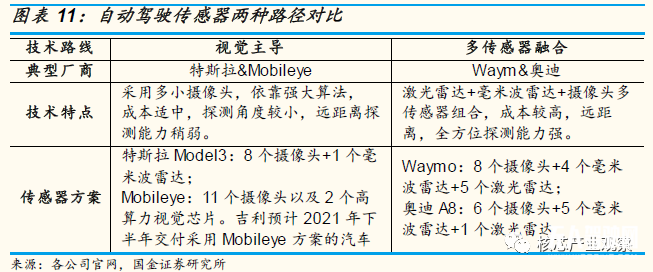

目前自動駕駛傳感器的選擇存在兩種不同的路徑:一種以攝像頭主 導,搭配毫米波雷達,使用先進的計算機視覺算法實現全自動駕駛, 典型代表有 Moblieye、特斯拉和百度 Apollo Lite;另一種則以激光雷達為主,同時搭載毫米波雷達、超聲波傳感器和攝像頭,遠距離全方位探測能力強,但成本相對較高, 典型代表為谷歌 Waymo 、百度Apollo(除 Apollo Lite)、文遠知行等主流自動駕駛廠商。目前兩種路徑尚未分出勝負,但我們認為隨著自動駕駛技術的發展,激光雷達的價格有望下降,其全方位探測能力和不易受環境影響的優勢將逐漸顯 現出來,有望成為未來自動駕駛汽車主流的配置。

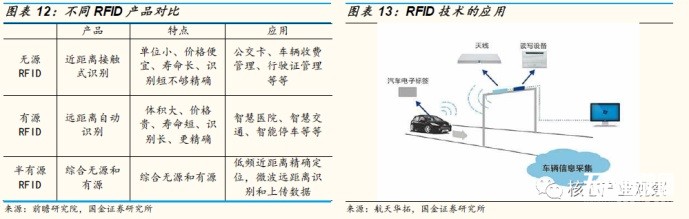

RFID又稱無線射頻識別,是自動駕駛的耳朵。RFID 是一種通信技術,可通過無線電訊號識別特定目標并讀寫相關數據,而無需識別系統與特定目標之間建立機械或光學接觸。RFID 主要由標簽、閱讀器/ 讀寫器、天線三個部分組成。標簽的主要功能是附著在物體上用以標識目標對象,由耦合元件及芯片組成,具有唯一的電子編碼;閱讀器/ 讀寫器的主要功能是讀取( 或寫入)標簽信息;天線的功能則是在標簽和閱讀器之間傳遞射頻信號。RFID 應用于車聯網的優勢是,能夠快速識別多個高速運轉的物體,安全性好,識別速度快、距離遠,數據存儲量大等。RFID 技術的衍生產品主要有三類,分別是無源 RFID、有源 RFID 和半有源 RFID。目前我國已初步形成較為完善的 RFID 產業鏈,但在與車聯網密切相關的超高頻 RFID 研發領域與先進技術仍有差距。

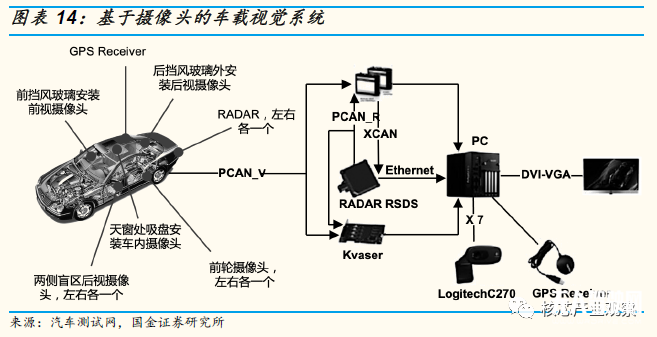

3)車載視覺系統是感知層硬件的整合,借助機器視覺技術進行圖像增 強和數據處理。車載視覺系統主要應用于視覺增強的駕駛輔助。采用CCD、紅外傳感器、車速傳感器、GPS 及毫米波雷達等傳感器獲取道路信息,通過圖像處理軟件進行信息的傳輸與處理,提取低能見度、低照度下交通環境中的有用信息并剔除噪聲,在最短的時間內以圖像的形式提供給駕駛員,提高車輛行駛的安全度。除了直接反饋給駕駛員圖像外,車載視覺系統已經發展出路況檢測、行人車輛分析、交通標志識別、車道線等地面標識識別、駕駛員疲勞駕駛提醒等種種功能。比如車內攝像頭實時捕捉駕駛員面部信息,通過聲音、光線、振動等刺激駕駛員,使其恢復清醒狀態。

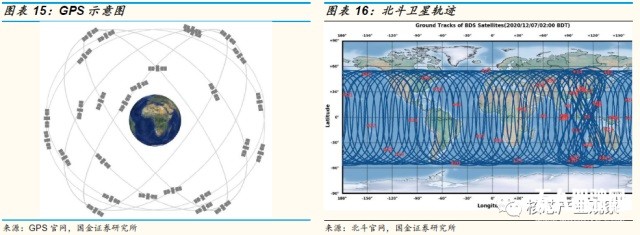

導航系統是智能汽車的指南針。無人駕駛汽車的導航定位主要通過全球定 位系統(GPS)、北斗衛星導航系統(BDS)、慣性導航系統等實時獲取車輛的位置、航向、速度。L1、L2 級導航定位僅需要實現 ADAS 導航級精度即可;L3-L5 級自動駕駛需要厘米級精度導航。

GPS:是全球常用的民用衛星導航技術。其定位原理是采用 24 顆GPS 衛星在離地面 1.2 萬英里的高空以 12h 為周期環繞地球運行,使得在任意時刻、在地面上的任意一點都可以同時觀測到 4 顆以上的衛星。GPS 相對定位精度在 50km 以內可達 6-10m,100-500km 可達 7-10m。通過差分基準站、載波相位差分(RTK)等技術,可實現厘米級定位結果。但民用 GPS 目前精確度還不足,軍用 GPS 精度較高。

北斗導航:為全球用戶提供全天候、全天時、高精度的定位。2020 年7 月 31 日,北斗三號全球衛星導航系統建成并開通。北斗衛星系統相比于其他導航其特點:一是北斗系統空間段采用三種軌道衛星組成的混合星座,與其他衛星導航系統相比高軌衛星更多,抗遮擋能力強, 尤其在低緯度地區性能優勢更為明顯。二是北斗系統提供多個頻點的導航信號,能夠通過多頻信號組合使用等方式提高服務精度。三是北斗系統創新融合了導航與通信能力,具備定位導航授時、星基增強、地基增強、精密單點定位、短報文通信和國際搜救等多種服務能力。

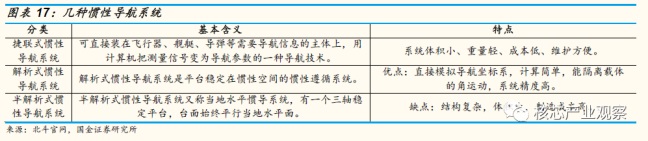

慣性導航系統:通過慣性測量組件(IMU)測量載體相對慣性空間的角速率和加速度信息,利用牛頓運動定律自動推算載體的瞬時速度和位置信息,具有不依賴外界信息、不向外界輻射能量、不受干擾、隱蔽性好的特點。慣性導航系統在 GPS 信號丟失或者很弱的情況下,暫時填補 GPS 留下的空缺,用積分法取得最接近真實的三維高精度定位。城市中高樓林立,還有橋梁、隧道等遮蓋情況,衛星信號很難全程覆蓋,所以無人駕駛需要慣性導航系統。但是由于慣性導航難以實時校準,隨著行駛距離增大,誤差也會增大。當前,慣性技術正處于第四代發展階段,其目標是實現高精度、高可靠性、低成本、小型化、數字化、應用領域更加廣泛的導航系統。

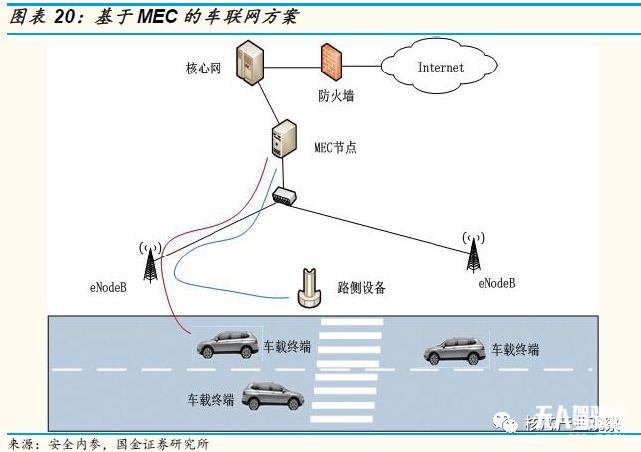

路側設備是保證自動駕駛實現“車路協同”的必要條件。自動駕駛若僅只 有車端的數據,難以實現安全、準確的駕駛,路端的一系列設備也必不可少。車聯網路側建設重點包括 RSU、路側智能交管設施、MEC 設備等。

路側單元(RSU)類似于通信“小基站”,主要由射頻模組構成,也根據終端應用的場景外接各類不同設備。RSU 安裝在路側,采用 DSR 技術,與車載單元 OBU 進行通訊,實現車輛身份識別,電子扣分的裝置。主要功能包括:接收與發送數據,作為車聯網信息中轉站;感知道路狀態;執行信號燈操作;對接路側可變信息牌等。區別于車載終端,路側單元與中國的交通系統和交通環境有密切的耦合性與相關性。目前的 RSU 供應商主要來自于自主企業,包括大唐、華為、東軟、星云互聯、金溢科技、千方科技、萬集科技等。

路側智能交管設施包含道路交通信號控制、道路交通視頻監視、道路交通流信息采集、道路交通違法監測記錄、道路交通信息發布等。隨著 V2X 技術的演進與發展,全新的應用場景對路側交管設施提出新的應用需求,衍生出面向智能網聯車輛的信息交互、服務等應用需求。后期規劃通過修訂現有設施標準、制定新的信息交互接口規范來指導現有路側交管設施的升級改造,如《道路交通信號控制機信息發布接口規范》(送審稿)規定了信號燈色、控制狀態、可變車道功能、交通事件、車輛狀態等信息的發布與接收。

移動邊緣計算MEC通過在網絡邊緣處部署平臺化的網絡節點,具有低時延、高算力、高存儲、個性化的優勢。在現有的車聯網系統中,車與車、車與路側設備間的數據傳輸與轉發,都需要經過云計算中心的處理,傳輸路徑較大,數據量較大,對云計算平臺的數據處理能力及傳輸時延的要求都較高。將MEC引入車聯網中,可將云計算的部分功能下沉到 MEC 中,大大降低數據的傳輸時延。MEC與 LTE-V2X 結合,拓展了車聯網業務應用場景,ICT 企業,包括三大電信運營商及華為、中興、諾基亞等設備商紛紛布局 MEC 在車聯網領域的應用。

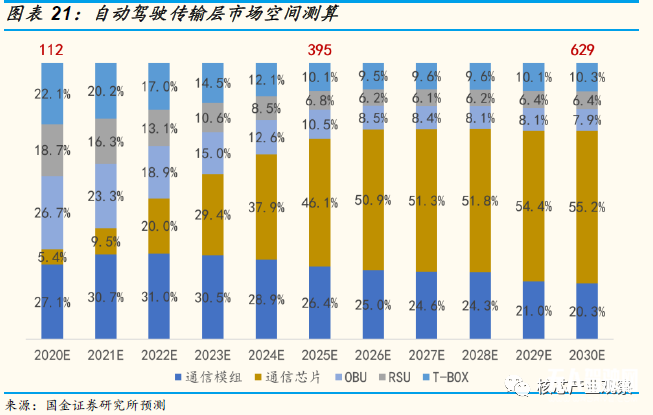

2、傳輸層:自動駕駛提供信號傳輸,增量空間超 600 億

傳輸層是基于通信技術將感知層獲得的環境信息轉換成信號傳導到決策層,類似人體的傳輸神經。傳輸層主要包含通信設備和通信服務,其中通信設備以元器件、信息交互終端等為主,通信服務主要為 DSRC 和 C-V2X兩種服務自動駕駛的無線通信技術。

傳輸層的增量來自于 V2X 帶來的通信芯片、通信模組以及信息交互終端OBU、RSU 和 T-BOX 等。我們認為自動駕駛帶來的不僅僅是單車的網聯化,還需必備路的智能化,即車路協同。因此,預計傳輸端將帶來通信芯片、模組等通信元器件以及車路信息交互終端的爆發。我們預測自動駕駛傳輸層的價值空間到 2025 年達到 395 億元,2030 年達到 629 億元,10 年復合增速為 18.79%。

假設預測:1,中國乘用車產量 20-22 分別為-5%/3%/3.5%,23-25 年為 5%,26-30 年為 3%;2,L2.5 級別自動駕駛汽車滲透率 25 年為 50%,30 年為 70%;3,各模塊單價、單車用量參考頭豹研究院、中商產業研究、水清木華研究中心等。

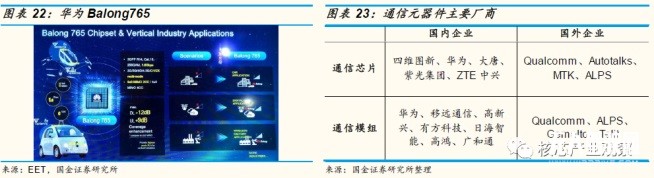

通信元器件:通信芯片、通信模組。通信芯片是處理各種數據的中樞,目 前市場主流通信芯片有華為雙模通信芯片 Balong 765;大唐的 PC5 Mode 4 LTE-V2X 自研芯片;高通的 9150 LTE-V2X 芯片組。通訊芯片及外圍器件組成了通信模組,如華為基于 Balong 765 芯片的 LTE-V2X 商用車規級通信模組 ME959;大唐基于自研芯片的 PC5 Mode 4 LTE-V2X 車規級通信模組 DMD31;移遠聯合高通發布的 LTE-V2X 通信模組 AG15。

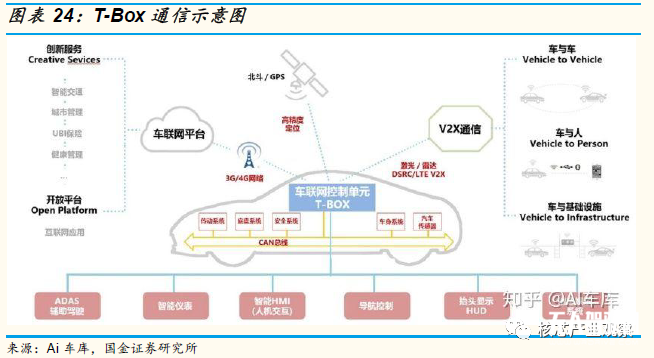

信息交互終端:OBU、RSU 和 T-BOX。OBU 是車載單元,是采用 DSRC 技術,采集車況、路況、行人信息,提供與 RSU 及其他 OBU 的通訊信息交互功能。路側單元 RSU 能夠接收與發送數據,作為車聯網信息中轉站;感知道路狀態;執行信號燈操作;對接路側可變信息牌等。T-BOX 又稱TCU(車聯網控制單元),是安裝在汽車上用于控制跟蹤汽車的嵌入式系統,包括 GPS 系統、移動通訊外部接口電子處理單元、微控制器、移動通訊單元以及存儲器,主要有總線信號收集和服務器通信兩大類功能,可實現汽車與 TSP 服務商的互聯,通過手機 APP 端發送控制命令。目前國內車廠前裝 T-Box 滲透率約為 25%。

通信技術:DSRC 和 C-V2X。目前主流的無線通信技術有兩種,一種是基于 Wi-Fi 技術也被稱為 DSRC(專用短距離通信)的技術路線,以日本、美國為代表主導;另一種是中國主導的基于蜂窩網絡特別是 5G 技術的 C- V2X(蜂窩車聯網)。隨著中國 5G 及配套產業的不斷落地,政府和中國企業更傾向于 C-V2X 的技術方向。

C-V2X 代表車聯網未來技術發展方向。DSRC 基于 wifi 技術較為成熟,商用化程度領先。C-V2X(Cellular-V2X)則是基于 3G/4G/5G 等蜂窩網通信技術演進形成的車用無線通信技術,可實現長距離和更大范圍的可靠通信,在技術性和先進性及后續演進方面優于 DSRC,代表了車聯網未來的技術發展方向。2020 年 11 月 18 日,美國聯邦通信委員會(FCC)正式投票決定將 5.9GHz 頻段(5.850-5.925GHz)劃撥給 Wi-Fi 和 C-V2X 使用, 其中 30MHz 帶寬(5.895-5.925GHz)分配給 C-V2X,這標志著美國正式宣布放棄 DSRC(IEEE 802.11p)并轉向 C-V2X。美國轉向之后,意味著由我國主推的 C-V2X 將成為全球范圍內廣受認可的行業事實標準。

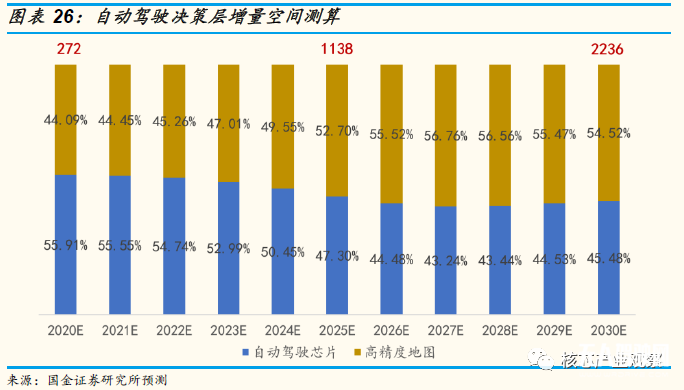

3、決策層:自動駕駛汽車大腦,增量空間超 2200 億元

當前,從技術角度看,隨著 ADAS 系統的廣泛部署和以及長時間的技術開發,自動駕駛感知技術已經不是主要瓶頸;傳輸層自 C-V2X 勝出之后,技術路線也已基本確定;執行層則是主機廠和 Tier1 廠商擅長的領域。因此,我們認為自動駕駛技術實現的真正門檻就在于決策層上。決策層通過 利用感知層、傳輸層反映回來的信息,建立相應的模型,制定出適合的控制策略。由于真實路況的復雜程度,以及不同人對于不同路況的不同解決對策,決策算法需要覆蓋多數罕見路況的海量數據以及完善高效的人工智能技術。從功能上看,決策層主要包含操作系統、芯片、算法、高精度地 圖以及云平臺等核心構成元素。

我們認為自動駕駛決策層帶來的增量空間主要在于自動駕駛 AI 芯片和對應的高精度地圖,這兩者是 L3 及以上級別自動駕駛汽車必備的功能要素。經我們測算,到 2025 年自動駕駛決策層可見的增量空間將達1138億元, 2030 年將達 2236 億元,10 年復合增速達 23.44%。

假設預測:1,中國乘用車產量 20-22 分別為-5%/3%/3.5%,23-25 年為 5%,26-30 年為 3%;2,L2.5 級別自動駕駛汽車滲透率 25 年為 50%,30 年為 70%;3,AI 芯片與高精地圖參考前瞻研究院、車云網等。

1)操作系統:為自動駕駛提供底層支撐

自動駕駛操作系統從功能上可以分為三大類,分別為智能座艙操作系 統、智能駕駛操作系統、智能車控操作系統。

智能座艙操作系統:智能座艙操作系統主要為車載信息娛樂服務以及車內人機交互提供控制平臺,是汽車實現座艙智能化與多源信息融合的運行環境,支撐用戶應用平臺的定制開發。從用戶端為語音圖像識別、人機交互、地圖導航、信息安全、人-車-路- 云數據融合等應用提供支撐。隨著汽車場景逐漸轉變為智能移動終端,智能座艙操作系統需要通過支持更多個性化的應用服務及強大的生態,面向客戶進行差異化競爭。目前,全球智能座艙操作系統的標準還未統一,在傳統智能座艙操作系統中,QNX 占據了 40%以上的市場份額,但隨著智能座艙信息娛樂應用的逐漸豐富,擁有強大生態基礎的開源操作系統 Linux(含 Android)占據第二大市場空間。

智能車控操作系統:智能車控操作系統是實現車輛自動行駛功能、動力性的運行基礎。車控操作系統為車載控制 ECU 的硬件與算法提供了接口與交互平臺,基于 POSIX 標準的操作系統,適用于自動駕駛所需要的高性能計算和高帶寬通信。車控操作系統技術發展較早,目前標準化工作已經開展。其中,由寶馬、博世、戴姆勒、通用等大型車企作為核心成員的汽車開放系統架構組織 AUTOSAR 建立的 Adaptive 平臺,采用了開放式架構和代碼開源方式,目前已經成為國際主流的標準架構。不僅實現了降本增效,還保障了車輛的安全性和一致性。

智能駕駛操作系統:智能駕駛系統由感知層、決策層和執行層三個層面構成。首先通過各項傳感器采集車輛周圍的數據,并進行整合;其次在決策層將整合后的數據進行分類處理,加以分析后發出指令;最后,車輛各部分電子元件執行指令。其中,智能駕駛操作系統處于決策層,主要完成對收集上來的數據的分類處理、分析、發出指令等操作,需要強大的算法以及芯片性能來支撐。目前正處于 L2、L3 級別自動駕駛的上行階段,各廠商基于 OSEK/VDX、AUTOSAR 等技術規范,研發出各自的智能駕駛操作系統產品,并向 Tier1 供應商提供解決方案。從架構來看,自動駕駛系統又可分為底層操作系統、中間層以及上層系統。

底層操作系統:管理汽車整個硬件、軟件資源,所有應用和服務都必須在底層 OS 上運行,給用戶和其他軟件提供接口和環境。目前,較為主流的底層汽車操作系統有 QNX、Linux、Android ,以及鴻蒙、AliOS 等中國互聯網企業研發的操作系統

中間層:下接底層 OS 廠商,將標準化產品接口對接到中 間層平臺上,同時,向上對接應用層開發商及服務商,在將定制化開發工作集中在業務層面。根據 ICVTank 的預測,2020 年國內自動駕駛系統中間件市場規模可達 10 億元人民幣。

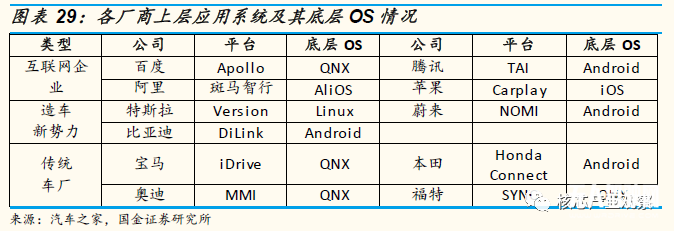

上層系統:由各類車廠、解決方案提供商在底層 OS 基礎上為客戶定制的各類個性化操作系統都屬于上層應用系統。近年來,互聯網巨頭BATH、造車新勢力、整車廠均已進行布局。其中,互聯網企業依托其軟件方面的經驗以及多年積累的應用生態體系,在上層操作系統領域具有較大優勢。互聯網企業阿里依托 AliOS 作為底層架構的斑馬智行系統,互聯網企業蘋果依托 iOS 的 Carplay,造車新勢力特斯拉基于Linux 的 Version 系統,以及傳統車廠寶馬基于 QNX 的 iDrive 智能車載系統,目前都已經在部分車型上實現適配及應用落地。未來也將會有更多企業入局。

2)芯片:為自動駕駛提供算力支撐

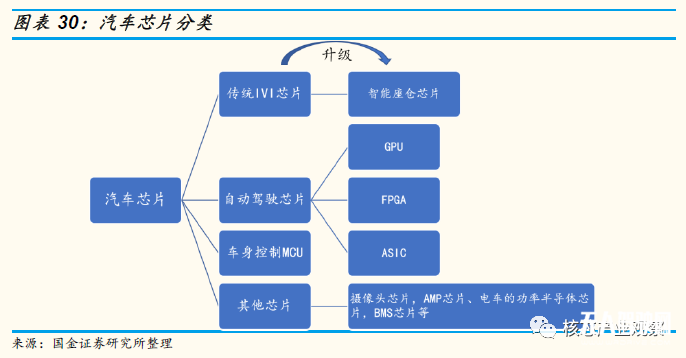

芯片是汽車必不可少的核心部分,按照不同功能可為三類,一類是傳統的 IVI 芯片,目前正逐步升級為智能駕艙芯片;第二類是負責自動駕駛功能的芯片,按照算力需求其演進路線為 CPU→GPU→FPGA→ASIC;第三類是車身控制 MCU 芯片。此外,還有多種其他功能的芯片,如攝像頭芯片,AMP 芯片、功率半導體芯片、胎壓監測芯片 TPMS、BMS 芯片等。

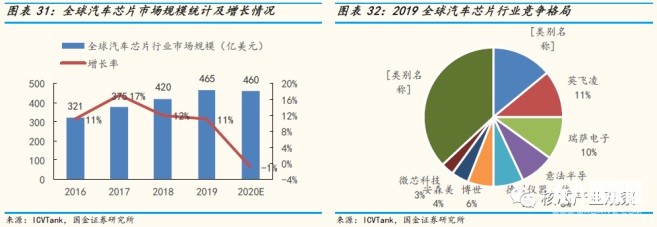

汽車芯片市場規模快速增長,壟斷格局逐步打破。據 ICVTank 數據顯示,2019 年全球汽車芯片市場規模達 465 億美元,同比增長 11%,受全球新冠疫情的影響,在汽車銷量下滑沖擊下,2020 年全球汽車芯片市場規模將有小幅下滑,預計規模為 460 億美元。2019 年,恩智浦占全球汽車芯片市場 14%,英飛凌次之,占比 11%,目前全球汽車芯片的市場集中度較高,行業 CR4 為 43%,行業 CR8 達 63%。隨著汽車行業加速進入智能化時代,這一格局將逐步打破,包括以高通、英偉達為代表的傳統汽車半導體廠商、以谷歌、亞馬遜、蘋果等為代表的互聯網科技公司、以奧迪、寶馬、特斯拉為代表的整車企業大舉進軍自動駕駛芯片領域,行業未來將會形成多頭競爭的格局。

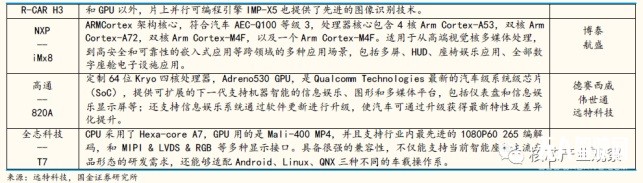

VI 芯片為車載信息娛樂系統芯片,隨著自動駕駛的技術的發展,IVI 逐步升級為智能駕倉,其包含的智能座艙電子的連接越來越多,包括V2X、WIF I、藍牙、4G、T-BOX,高精度地圖等。目前,各大 Tier1 正在推出或在研的智能座艙平臺方案,包括 NXP、瑞薩等傳統汽車芯片供應商外,以及高通、英特爾等在內的老牌芯片企業和國產芯片商全志科技,都在紛紛推出自家的智能座艙芯片產品。

來源:核芯產業觀察