自動駕駛無疑已成為整個汽車產業最新的發展方向,這一方面得益于深度學習和人工智能技術正逐步走向成熟,另一方面,整個汽車產業近年來已進入存量博弈時代,銷售利潤增速放緩,企業需要找到新的增長曲線、創造新的市場價值。技術革新成為新的產業變量,據波士頓咨詢測算,至2035年自動駕駛及電動汽車零部件、新能源汽車銷售、數據和智能網聯將產生超過200億美元的利潤增量空間,而隨著智能汽車、自動駕駛等技術的升級,按需出行將成為成本更低的出行方式,利潤空間超過760億美元。

除了對汽車產業帶來直接影響,自動駕駛對整個人類社會也將造成顛覆性的改變,這種顛覆力量,不亞于一百年前的汽車取代馬車。進入四輪時代,汽車產業生機勃勃,建立在車輪上的社會效率也得到了空前的提升,人們的時空概念迅速收窄,出行自由度大幅提高,商業貿易和社會往來進入了前所未有的繁榮局面。而自動駕駛正在以相同的勢頭改變著我們的未來:

首先,自動駕駛將再次重塑人類的時空觀念——釋放人們花在駕駛上的塊狀時間,同時改變人們對汽車空間的認知和用途。新的時空結構必將進一步解放生產力,產生新的消費需求,對生活、生產無疑將帶來巨大的經濟和社會價值。

其次,自動駕駛將對眾多領域產生深遠影響,引發行業的連鎖反應。譬如,物流效率將大幅提高,從而進一步推動商業貿易的飛速發展;而隨著時空界限模糊,城市建設也將加速向集群化發展,對房地產、城市規劃、線下業態結構將帶來新的改變;汽車將從功能性向平臺型進化,成為人類交互信息的移動入口。這意味著汽車本身變成一個移動的計算平臺,如同智能手機一樣,圍繞汽車終端,將會形成一個類似Wintel、蘋果、安卓的網絡生態,對零售、娛樂、游戲、廣告、傳媒等各個行業帶來新的體驗。

每當技術變革時代,是新興勢力得以發育的溫床。在這次自動駕駛研發大潮中,除傳統車企外,以百度、谷歌為代表的科技力量以及蔚來、小鵬等造車新勢力也紛紛加入“戰局”,并多采用“一步到位”的技術發展路線,跳過L1、L2級,直接研發針對L3級以上的自動駕駛汽車,技術迭代節奏明顯高于傳統車企。相對而言,傳統車企多選擇較為保守型的“并進式發展路線”——一邊漸進提高汽車駕駛自動化水平,逐漸實現低等級自動駕駛量產,一邊積極研發高等級自動駕駛技術,布局未來。

兩種不同的技術迭代路線,背后是兩類迥異的產業思維。在安全第一、成本控制、技術可行和路權保障的前提下實現量產,是傳統車企一貫遵循的行業準則;而科技型企業,在自動駕駛領域的布局重點不在短期量產而在長期技術,用戶體驗和產品迭代思維是牽動這類企業技術創新的主要驅動力。比如,相對于傳統車企將2020年作為L3級自動駕駛的量產元年,并計劃于2025年跨入L4級階段,新興車企蔚來、拜騰等則表示將于2020年實現L4級自動駕駛。

然而,從近兩年業界和資本市場逐漸回歸理性的趨勢看,技術可量產、實現商業化價值將成為傳統車企和科技企業共同的發展目標。

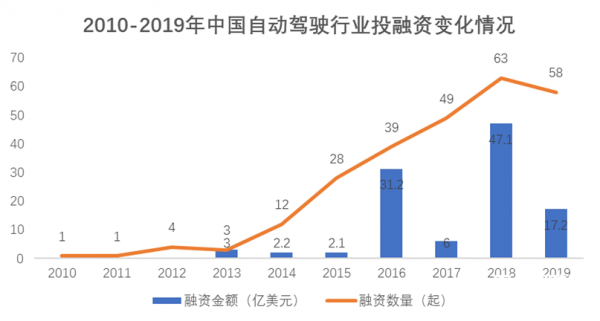

首先,經過幾年的發展,非全棧解決方案提供商開始陸續出現,對諸多關鍵技術進行各個突破,也逐漸受到業界和資本的關注,產業分工和協作的出現和深化,這意味著自動駕駛產業開始從粗放式向精細化方向逐步演進,產業標準將在協同分工中逐漸形成;其次,自2017-2018年資本投入迎來高峰后,自動駕駛領域的融資規模和件數連續兩年收窄,資本開始回歸投資理性,穩走進行商業化落地成為現階段自動駕駛企業的首要目標。

隨著新基建的提出和付諸實際,5G、人工智能、智慧交通、車路協同技術將得到迅速發展,這無疑成為自動駕駛技術背后的推動力量。相較于單車智能,車路協同通過增加云端和路端部署,可以有效降低單車智能技術的整體難度。譬如,通過路端感知設備,車端硬件成本得以降低,同時相當于形成一個“上帝視角”,解決超視距、惡劣天氣等因素影響,保障了自動駕駛的行車安全。同樣,通過云端算法訓練,同時可支持全局信息存儲和共享,自動駕駛決策效率將得到進一步提升。根據百度預測,車路協同將為自動駕駛開發成本降低30%,接管數下降62%。

此外,政府和資本支持,是自動駕駛能夠實現規模化落地的重要外力支撐。從政府層面來看,無論是中央還是地方政府,對自動駕駛領域的前景未來都傾注了相當的關注。尤其是多地地方政府針對開放公路測試路段和建立智能網聯示范區方面都在相繼出臺一系列的政策跟進,同時在稅收、土地、基建等方面給與相關企業一定的優惠待遇,還聯合當地車企、自動駕駛企業一起探索更多的合作模式。而從資本方面,雖然融資規模近兩年有所收緊,但資本所呈現的理性態度,有助于整個產業回復本質,將主要精力從“講故事”轉移到運營本身,更加專注于場景落地和技術突破。

和以往任何一項技術變革一樣,都會遭受市場“短期高估和長期低估”的過程。經過前幾年的“市場高估”,未來5年,自動駕駛領域將面臨新一輪的“洗牌”,能夠盡速實現商業化落地,或具有很強的技術壁壘和運營能力的市場參與者將會從中勝出。

對于非全棧解決方案企業,進行小范圍單點攻破,在技術和成本上為下游企業提供具有性價比競爭優勢的硬件產品、算法IP或解決方案,是優選策略。

對于提供全棧解決方案的自動駕駛企業,一是需要降本增效,選擇在中長期具有一定商業潛力的場景作為重點研發方向,譬如在礦區、貨運、出租等特定場景下,與整車制造廠、場景關聯方一起構建生態合作關系,最大程度的控制風險、加快商業化落地步伐;二是持續打造技術壁壘,支撐解決方案的快速迭代和平穩落地,包括核心人才儲備、增強運營能力,以及提升底層的平臺能力。此外,鑒于汽車產業復雜的制造流程,以及對安全質量的高度要求,理解汽車工藝、打造符合產業標準的質控體系,也是自動駕駛領域未來競爭的軟實力體現。