受新冠肺炎疫情的沖擊,2020年融資環境新一步惡化,不過自動駕駛領域的投融資依然十分活躍。

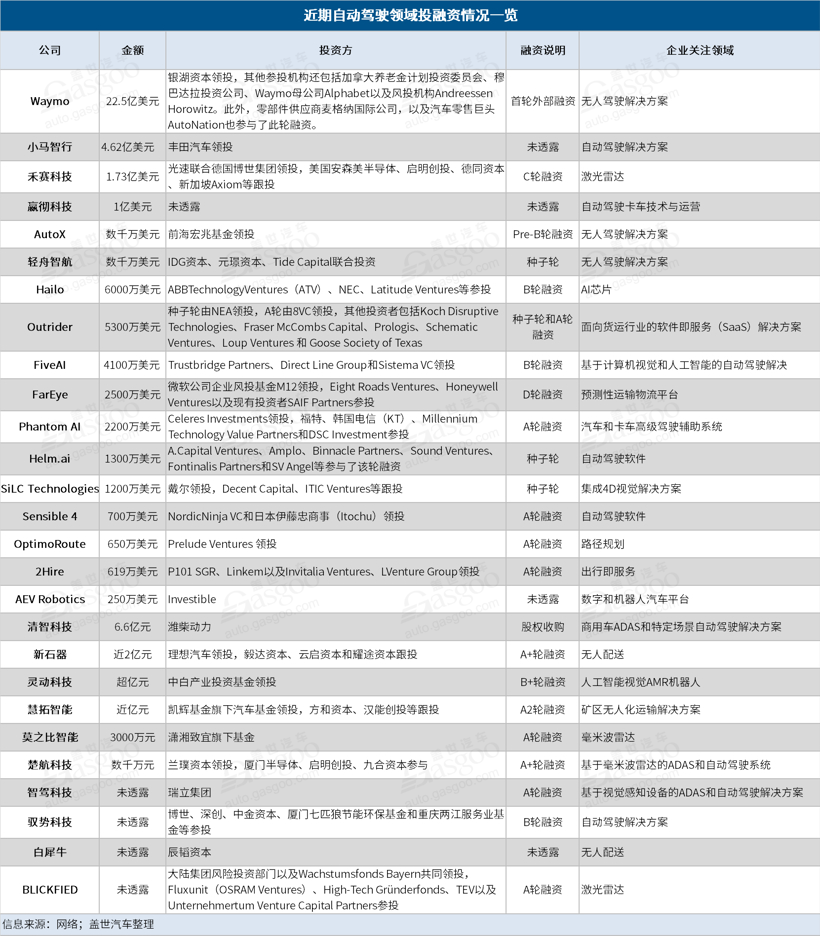

據不完全統計,僅前四個月自動駕駛領域就至少發生了26起融資,涉及總金額超30億美元。其中融資規模最大的為Waymo,一舉獲得了22.5億美元融資,另外諸如小馬智行、嬴徹科技、禾賽科技等自動駕駛初創公司陣營里表現相對較出色的玩家,在各自的新一輪融資里也都取得了不錯的成績。

資本向頭部企業聚攏趨勢明顯

新冠肺炎疫情對自動駕駛領域的影響仍在不斷加劇。據最新消息,估值高達32億美元的自動駕駛獨角獸企業Zoox正在四處尋求融資,若籌錢不成,這家公司將考慮“賣身”。

Zoox只是受到疫情沖擊的眾多自動駕駛研發企業的一個縮影。當前疫情疊加資本寒冬,另一方面高級別自動駕駛汽車遲遲未能落地,一定程度上消磨了資本市場繼續投資這項技術的信心,導致該領域的玩家融資越來越困難。此前Starsky Robotics因無法籌集更多的資金,致使公司資金鏈斷裂無奈關閉就是一個很好的例子。據Starsky Robotics首席執行官兼聯合創始人Stefan Seltz-Axmache透露,過去一年里公司籌款變得更加艱巨,這使得該公司原定于2019年11月就結束的一輪融資最終未能成功。

但也有例外。雖然資本市場整體對自動駕駛領域的投資在逐步收緊,對于頭部的自動駕駛企業來說,還是有很大的可能繼續獲得資本的支持。例如Waymo,作為全球自動駕駛領域毫無爭議的“領頭羊”,在其第一輪外部融資活動中就獲得了22.5億美元的資金支持,吸金能力可見一斑。有觀點還認為,如果后期Waymo融資持續,其或許將挑戰Cruise的記錄,后者目前累計融資金額約為70億美元,成為自動駕駛領域新的“融資王”。

這是很有可能的。日前Waymo在社交媒體Twitter上表示,該公司已經獲得了7.5億美元的追加投資,加上3月初宣布的22.5億美元融資,Waymo本輪累計融資金額達30億美元(約合人民幣213億元),甚至超過了去年中國自動駕駛產業的融資總額。

據相關統計數據顯示,2019年中國自動駕駛領域的融資總額僅為107.1億元,同比下降34%,而在2018年中國自動駕駛零部件和解決方案供應商的融資總額達到了162.3億元,是2017年的三倍,2016年的20倍。

與Waymo相比,小馬智行、禾賽科技、嬴徹科技、AutoX、馭勢科技等或許稍遜一籌,但在自動駕駛初創公司陣營,卻是不折不扣的“優等生”。如小馬智行,作為現階段唯一在中、美都擁有常態化測試、運營車隊的自動駕駛公司,其車隊的單車運營效率在加州所有提供Robotaxi服務的公司中位居首位,就運營規模來看,截至目前小馬智行的Robotaxi車隊在全球范圍已經累積完成超過10萬個打車訂單。

與小馬智行一樣專注于Robotaxi研發的AutoX,目前也已在硅谷、上海、深圳等多地開始示范RoboTaxi的試運營,其中在上海的Robotaxi項目已于近期正式啟動,上海市民可在高德地圖搜索“無人車”即可參與項目報名,報名成功收到通知后可在高德地圖平臺免費體驗無人駕駛出租車。不僅如此,AutoX還于4月份在上海嘉定區汽車城投入使用了中國首個無人駕駛“超級數據工廠”,用以對無人車的運營數據進行分析。

比較之下,馭勢科技的步伐相對快一些,目前其已經與數十家行業頭部企業建立了合作,在多個場景中規模化部署無人駕駛產品,實現常態化運營。“相比傳統的物流方式,馭勢的無人物流解決方案可以大幅度優化物流成本結構,從目前多個實際運營的場景來看,規模部署后,整個綜合運營成本減少可以達到56%以上。”馭勢科技聯合創始人彭進展表示。

例如由馭勢科技研發的無人駕駛物流車已經分別運用于香港國際機場和上汽通用五菱寶駿基地的常態化運輸工作,其中在香港國際機場,馭勢科技的無人駕駛物流車已經運行了5個多月。“在中國,馭勢科技將馬上有全球第一個超過100臺無人駕駛物流車的商業運營項目誕生。”彭進展透露。

短期量產前景較好的企業更易獲得投資

就業務領域來看,面向物流貨運、無人配送、Robotaxi,以及自動駕駛軟件、AI芯片、傳感器等自動駕駛關鍵技術提供解決方案的玩家更容易受到資本的青睞,分析原因,主要是這些領域短期內量產前景相對較好。

以嬴徹科技所關注的干線物流場景為例,據贏徹科技執行副總裁黃剛介紹,當前在物流行業運輸事故風險高、運營成本壓力大、司機難招難管理、車輛利用效率低是常態,如果能通過發展自動駕駛技術讓卡車司機“代駕化”甚至“無人化”,由此產生的市場價值將十分巨大,可達萬億規模。

更何況干線物流場景本身也有讓自動駕駛技術先行落地的條件,由于干線物流基本處于高速場景,道路鋪裝好、結構化程度高,且環境相對較封閉,幾乎無人車混行等復雜場景,雙向車輛區分也十分明顯,大大降低了自動駕駛感知、決策研發難度。

正因為如此,近兩年包括嬴徹科技、圖森未來、主線科技、智加科技等在內的大批企業紛紛涌進該領域。其中嬴徹科技已經在逐步交付L1和L2級自動駕駛卡車,相關產品的運輸貨物里程已超過1000萬公里。L3方面,由嬴徹科技與東風商用車聯合開發的量產L3自動駕駛卡車A樣車也已順利驗收。據悉此次驗收是中國自動駕駛行業首次完成量產自動駕駛卡車的A樣車驗收,標志著嬴徹科技向交付量產L3自動駕駛卡車邁出了堅實的一步。目前,嬴徹科技已經進入了B樣車的開發階段。

無人配送等特殊場景下的自動駕駛解決方案同樣是當前資本市場關注的熱點。由于運營場景相對較簡單,且具備“低速”和“無人”兩個自動駕駛量產的關鍵要素,低速無人配送被業界一致認為有望率先實現自動駕駛商業化。這也是為什么理想汽車值此困難時刻,依然選擇對新石器進行投資。李想認為,L4級自動駕駛應該先從特定使用場景、以服務運營的方式開始,逐步提升整個運營網絡的可控性,新石器正符合其預期邏輯。

據百人會智能網聯研究院研究員朱雷介紹,目前很多無人配送研發企業已經進入了小批量生產,頭部企業在全國,甚至在國外已經部署了大量的車進行測試,規模超過上百輛車。未來3年之內可能會逐步量產落地,成本預計會從現在的40萬-60萬降低到8-15萬,因為當前激光雷達、線控底盤和計算平臺三大無人配送核心零部件均在逐漸國產化,其中線控底盤方面國內已經出現了成熟的供應商,計算平臺國內也有了新突破。

美團無人配送首席科學家夏華夏亦認為低速無人配送作為一個新興產業,有望在未來3~5年迎來規模化應用。“所謂規模化就是可以大規模地、不需要太多燒錢地去鋪開,但是這個有很多的依賴,一個是說我們在安全、在防護這些領域還需要繼續夯實,我們過去的無人駕駛可能更多的還是在感知、在規劃控制方面做了很多的投入,但是在安全和防護方面我覺得現在是到了時候做很多的投入了。”另外,夏華夏表示無人配送要想真正實現規模化商用,還需依賴政策對新型運輸工具的包容。事實確實如此,由于產品屬性特殊,目前無人配送車輛在國內其實還游離于交通體系之外,定位尷尬,既稱不上機動車,也不是非機動車,亦非機器人。

Robotaxi近兩年也迎來了長足的進步。據朱雷介紹,當前Robotaxi正加速從“有人”向“無人”迭代,在美國、荷蘭和日本這些國家都已經開始允許開展無人的測試。,比如在美國,Waymo在亞利桑那州已經開始了沒有安全員的Robo-taxi服務,國內領先企業同樣在躍躍欲試。分析原因,這主要是Robotaxi的研發成本正在快速下降,如整車價格、激光雷達等均有了較大幅度的下降,帶動Robotaxi的研發成本已經進入了百萬元以內,甚至80萬元以內,這為Robotaxi的商業化量產提供了重要助力。

據AutoX創始人肖健雄預測,國內Robotaxi的大規模應用預計在2022―2023年之間,在這之前相關研發企業應積極與車企和出行平臺深度合作,這兩點是Robotaxi落地的重要前提。

除了上面完整的自動駕駛量產解決方案,諸如激光雷達、毫米波雷達、機器視覺、AI芯片、自動駕駛軟件等實現自動駕駛不可或缺的關鍵技術,也是資本市場關注的重點,特別是在相關領域處于前列的企業,更容易獲得資本的青睞。例如禾賽科技,作為激光雷達領域的新秀,其自主研發的Pandar64、PandarGT(固態激光雷達)和Pandora(多傳感器融合套件)等產品自面世以來,則獲得了全球超百家頂尖自動駕駛及機器人公司的青睞,在加州DMV公布的數十家獲得無人駕駛公開道路測試牌照的公司中,超過50%已經是禾賽科技的客戶,實力可見一斑。

正因為如此,禾賽科技的融資進展其實已經明顯領先于其他很多玩家,這從上面的表格就可以看出。當前自動駕駛領域的玩家大多數融資輪次還在A輪、B輪,甚至種子輪,而禾賽科技已經完成了C輪融資。

這意味著接下來自動駕駛玩家們如果想要從資本市場獲得更多的資金支持,一定要更積極地向產業靠攏,畢竟資本的耐心是有限的。中國汽車工業協會常務副會長兼秘書長付炳鋒就曾指出,資本對于一個產業的平均支持時間為4~5年,最長不超過7年。

因此,那些正在或者準備找尋投資者以獲得更多資金支持的自動駕駛玩家們一定要有緊迫感,特別是在疫情籠罩的當下,因為突發疫情造成的經濟停擺真的會加速一些自動駕駛公司的淘汰出局,Starsky Robotics就是活生生的例子。