疫情憂心重重,需靜下心來,理性開袋,繼續學習。

無人駕駛這么火,如何入手?了解無人駕駛市場,學習相關知識,推薦從核心部件激光雷達開始。

本文為市場篇,主要包含激光雷達專利分析,專利戰爭,激光雷達需求端挖掘,供給端出貨量和銷售額分析,市場趨勢以及單價信息。

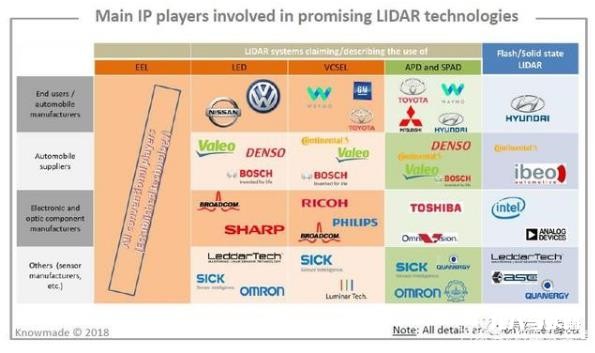

全球專利:近7000項,匯集五大領域

據統計,全球第一份激光雷達專利于1934年在美國申請,數量寥寥。一直到20世紀80年代后期,在日本汽車廠商的帶動下,激光雷達專利才開始活躍起來。隨著越來越多玩家加入,在2010年起開始強勁增長。

截至2017年,全球一共申請了3萬多項與汽車激光雷達有關的專利,其中與激光雷達產品本身直接相關的專利近7000項,這些專利由2000多名申請實體提交(數據來源:麥姆斯咨詢)。

這近7000多項專利,主要集中在以下五個領域:

1. 邊緣發射激光器(Edge Emitting Laser,EEL);

2. 發光二極管LED(Light Emitting Diode,LED);

3. 垂直腔面發射激光器(Vertical Cavity Surface Emitting Laser,VCSEL);

4. 雪崩光電二極管(Avalanche Photon Diode,APD)和單光子雪崩二極管(Single Photon Avalanche Diode,SPAD);

5. Flash面陣式激光雷達和固態激光雷達;

每一個領域,無論是下游的最終用戶主機廠,中游激光雷達廠商(Tier-1),上游的光學和電子元器件廠商(Tier-2),還有傳感器廠商,都在積極申請和布局,如下圖:

為何大家都要搶著申請激光雷達的專利?

Velodyne “558”和Waymo的“936”專利大戰

相比其他成熟產業,無人駕駛激光雷達屬于新興領域,技術新,圈子小,通過知識產權,建立技術壁壘,能排擠競爭對手,迅速占領市場,達到四兩撥千斤的目的。

Velodyne在2007年申請的專利US7969558,業內稱為“558專利”,即高分辨率激光雷達系統,英文全稱High definition LiDAR System。

558專利

該專利的核心內容是三維點云測量系統和方法,且在專利中注明該技術適用于自動駕駛、高級駕駛輔助系統(ADAS)、機器人視覺和其它各種應用。

閱讀過前幾章節的讀者應該知道,三維點云測量是激光雷達最大的優勢,也是激光雷達的根基,由于該專利的基礎屬性,被其他競爭者申請的專利大量引用,包括Quanergy、博世、Waymo、豐田汽車等等。Velodyne借此澆筑了一道機械式激光雷達的高墻。

2016年,Velodyne以侵犯專利為由,將其最大競爭者Quanergy訴諸法庭;2019年,Velodyne又將中國的兩家初創公司速騰聚創與禾賽科技告上法庭。憑借著該專利,Velodyne幾乎統治了整個機械式激光雷達領域。

于此同時,谷歌旗下的Waymo在2013年申請的US9368936,業內人稱“936專利”(2016年獲批),又成為了激光雷達的另外一睹高墻。

936專利

2017年,Waymo以此專利控告正大紅大紫的優步Uber,這場官司最終結果是Uber支付給Waymo公司0.34%的股份作為賠償(約2.45億美元),Uber 同時承諾不會再復制Waymo的技術。

幾乎所有的國際零部件廠商、主機廠、初創企業都在大量囤積激光雷達的相關專利,鞏固自身優勢。

可惜的是,一家德國咨詢機構統計,中國初創企業相關專利數量幾乎為0。

需求端:兩種技術路線,需求有多有少

實現無人駕駛,目前有兩條技術路線在并行發展:

1. 在原有汽車上基礎上,通過先進駕駛員輔助系統(ADAS),嵌入有限數量的傳感器,從而實現部分自動駕駛,稱為自動駕駛汽車“ADAS Vehicle”。

傳統主機廠通用、福特、豐田、寶馬、奧迪等,以及造車新勢力特斯拉和蔚來都是選擇這條技術路線;

目前市場上已經出現了達到Level 3的ADAS自動駕駛汽車(代表產品:奧迪A8);

2. 通過嵌入大量的傳感器,實現完全自主駕駛,即機器人汽車“Robotic Cars”。

一些科技巨頭和初創公司,如 WayMo、優步Uber、百度、蘋果等,選擇了這條技術路線。

目前它們已經在市場上推出了機器人出租車Robotic Taxi,巴士,以及實現特定場景下的低速貨物運輸服務。

兩種技術路線對應了不同的生態系統,特別是在傳感器和計算上各有側重。

但無論是自動駕駛汽車ADAS Vehicle,還是機器人汽車Robotic Cars,激光雷達都會得到應用。

不同處在于,激光雷達由于售價比較高,尺寸比較大,對自動駕駛汽車ADAS Vehicle的吸引力不大,但激光雷達在長距離和分辨率上的優異性能,被機器人汽車Robotic Cars廣泛采用。

平均下來,一輛Level 3級別的汽車搭載激光雷達數量為1個,L4級別的搭載數量為2-3個,L5級別即無人駕駛需要搭載4-6個激光雷達。

供給端:千億級市場

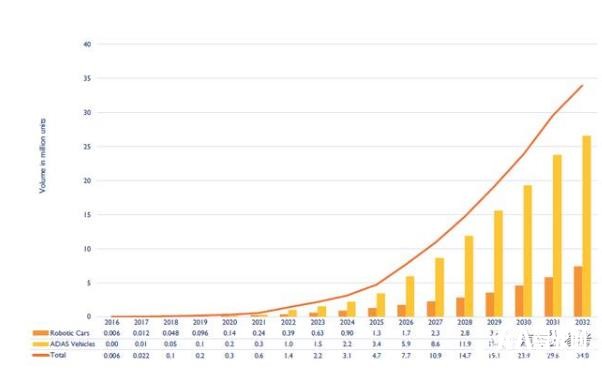

根據上文需求,咨詢機構Yole預計,激光雷達應用是目前汽車行業增長最快的行業之一。

從出貨量來看:

2020年,全球激光雷達出貨量約34萬個,其中ADAS Vehicle約20萬個,Robotic Cars約14萬個,二者比例1.42:1

2025年,全球激光雷達出貨量約470萬個,其中ADAS Vehicle約340萬個,Robotic Cars約130萬個,二者比例2.61:1

2030年,全球激光雷達出貨量約2390萬個,其中ADAS Vehicle約1930萬個,Robotic Cars約460萬個,二者比例4.19:1

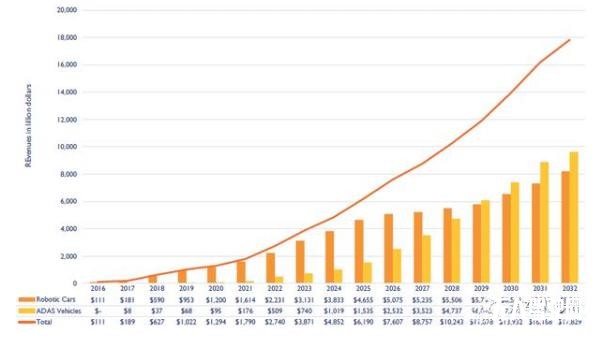

從銷售額來看:

2020年,全球激光雷達銷售額約12.95億美元,其中ADAS Vehicle約9500萬美元,Robotic Cars約12億美元,二者比例1:12.6

2025年,全球激光雷達銷售額約61.9億美元,其中ADAS Vehicle約15.35億美元,Robotic Cars約46.55億美元,二者比例1:3.03

2030年,全球激光雷達銷售額約139.32億美元,其中ADAS Vehicle約73.91億美元,Robotic Cars約65.4億美元,二者比例1:1.13

以上數據很有意思,自動駕駛汽車ADAS Vehicle的出貨量高,但是其銷售額卻遠小于機器人汽車Robotic Cars。

另外,無論從銷售額還是出貨量來看,自動駕駛汽車ADAS Vehicle的應用會逐漸超過機器人汽車Robotic Cars。

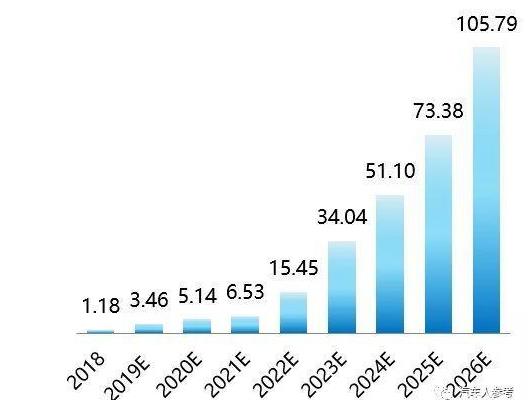

針對于中國市場,有咨詢機構預測2020年激光雷達市場銷售額約為5.14億元,到2025年市場規模73.38億元。

單價

激光雷達單價逐年下降,Velodyne的第一代機械激光雷達售價高達7.5萬美元。根據相關企業信息,2020年機械式激光雷達單價有望降至1000美元以下。

而固態激光雷達由于成本低于機械式激光雷達,已經有部分公司的產品宣稱單價可以低于100美金。

汽車行業面臨轉型,無論是企業還是個人,學習新的東西總不會錯,看到了機會,投資未來也是投資自己。