在職場,人們對出行方式一直都有著什么大的情緒,公交地鐵嫌擠,開車擔心停車和擁堵,打車有打不到車的無助。

總體來說,職場人打車“叫不到車”時是最崩潰的,是職場生活的最大痛點,可謂是出行過程中的“至暗時刻”,充滿焦躁和絕望。

未來的無人駕駛就成為職場的一種新可能。

那么,今天職場君就給大家介紹一下無人駕駛的行業情況——

世界各國的主要產業和汽車產業所處的位置

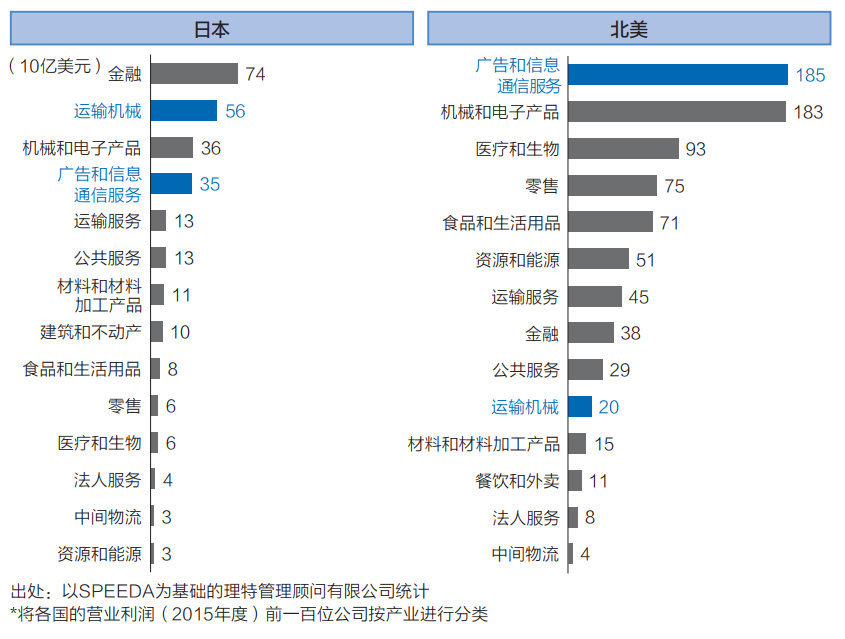

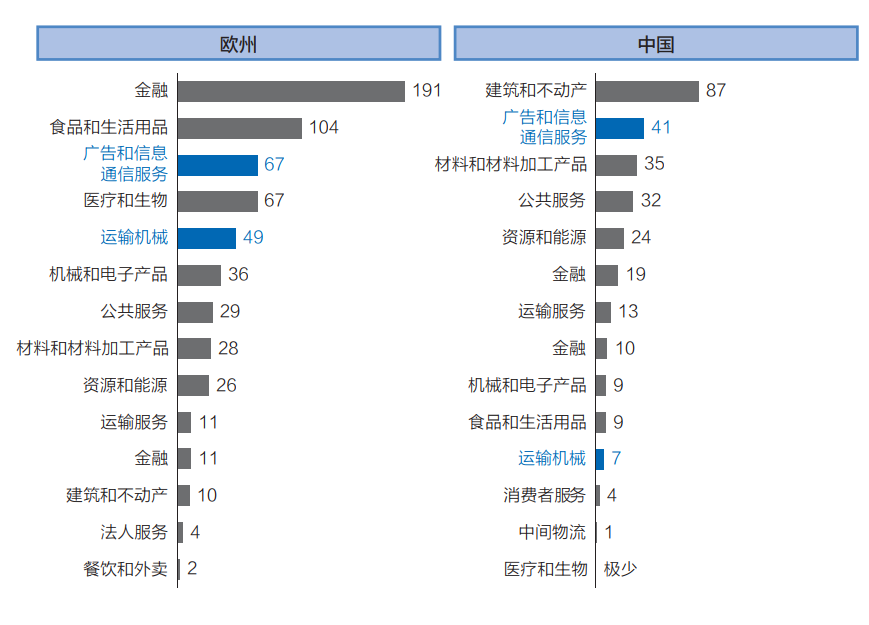

要特別確定對自動駕駛和移動出行服務產生影響的產業,首先就要了解各國產業結構的差異。在這里,我們將各國的主要產業,按照2015年度的利潤大小進行了排序,并從中發現幾個有趣的現象( 圖3-1)。

第一點是以汽車為中心的運輸機械產業在各國的產業結構中所處的位置。在日本,運輸機械產業是僅次于金融產業創造利潤的產業,而且由于自2016年度開始的日本中央銀行的負的金利政策,金融產業的利潤出現大幅度下滑等,金融產業對政策的依賴程度較大,實際上運輸機械產業可以說是目前最賺錢的產業。

不過,在中國和美國,在利潤排行榜上,運輸機械產業只能對其他產業甘拜下風。處于日本和中美之間的是歐洲(在歐洲,德國也跟日本一樣,在產業結構上以汽車產業為主導)。因此,在日本和歐洲,在普及自動駕駛和移動出行服務的過程中,汽車制造廠商將發揮較大的作用,或者很有可能普及的速度會因為汽車制造廠商的想法的變化而發生改變。

那么在各國的產業結構中,除了汽車產業,還有哪個產業將牽引自動駕駛和移動出行服務的普及呢?在這里,特別值得關注的是廣告和信息通信服務產業所處的位置。美國的谷歌公司、亞馬遜公司和優步科技公司等都受到廣泛關注,在普及自動駕駛和移動出行服務的過程中,這些以信息通信技術為主的新興服務的經營者將發揮較大的作用。這些廣告和信息通信服務產業所處的位置,實際上還會根據國家的不同而出現較大的差異。

毫無疑問,美國是廣告和信息通信服務產業中存在感最大的國家。就利潤而言,美國的信息通信產業擁有汽車產業近10倍的剩余資本的投資能力。實際上在美國,牽引自動駕駛和移動出行服務開發的正是信息通信服務的經營者。在很多情況下,美國的GM公司和福特公司等既存的汽車制造廠商,在這方面只是作為這些服務經營者的出資方或合作伙伴。

緊隨美國之后,中國是廣告和信息通信服務產業中存在感較大的國家。信息通信產業創造的利潤僅次于進行基礎設施建設的建筑產業和不動產產業。實際上主導中國的自動駕駛開發的正是百度等信息通信的經營者,而汽車制造廠商的開發主戰場則在電動汽車的開發上。不過,即使是在汽車產業擁有較多剩余資產投資能力的日本和歐洲,信息通信產業仍擁有相當強的剩余資產的投資能力。

移動出行服務和四個相關產業

其次,從較為微觀的視點出發,我們將考察與移動出行服務相關的各個產業在各國的產業結構中所處的位置。作為與移動出行服務相關的產業,我們將列舉以下四種產業。第一種是使用汽車運送乘客的“運輸產業”。運輸產業還包括天(空運)和海(航運),不過如果只限于陸上交通,那么可以大致分為鐵路系經營者,以及除此之外的巴士和出租車系的經營者(特別是在日本,很多情況下私鐵經營者還提供一站式的巴士和出租車的業務,不過為了方便起見,也將這些經營者作為鐵路系經營者)。

第二種是用卡車等運送貨物的“物流產業”,第三種是“零售產業”。這兩種產業以前都處于物流經營者顧客產業的位置,現在在與電商的激烈競爭中,通過歐姆尼頻道化等形式,出現了與新型移動出行服務相融合的可能性。從這點來看,這兩種產業也將成為與移動出行服務相關的產業。

最后是在宏觀層面的分析中也曾出現過的“信息通信產業”。這個產業可以大致分為通訊系經營者,以及信息技術服務系經營者。以前,信息通信產業的作用是為運輸﹑物流和零售業提供信息通訊的基礎設施,現在在此基礎上,如亞馬遜公司這樣的電商經營者與零售業競爭,優步公司和新加坡的Grab公司等新型移動出行服務經營者與既存的運輸行業和物流行業競爭,信息通信產業正在通過更加直接的形式,逐漸成為移動出行服務市場中的主要產業。

跟移動出行服務相關的產業所處的位置

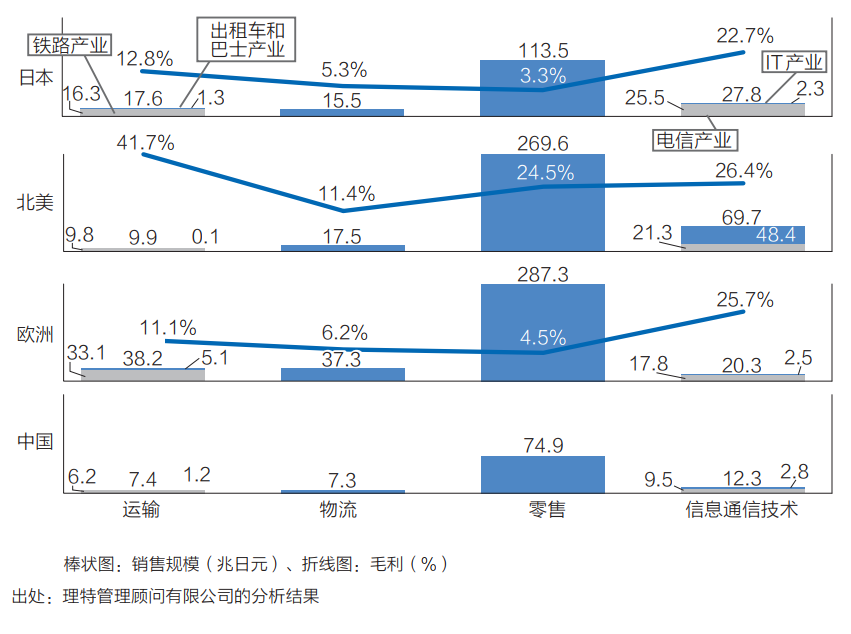

如果將這四種相關產業在各國的市場(銷售)規模和利潤水平(毛利)進行比較,那么就會看到非常有趣的現象( 圖3-2)。例如,如果將各國的運輸產業按經濟規模進行比較,那么就可以知道歐洲運輸產業的規模較大,而美國的市場規模較小。另外,在運輸產業中,與巴士和出租車系相比,各國的鐵路系都擁有較大的市場。

特別是美國,在鐵路系中,存在著通過將業務范圍限定于長距離(橫斷大陸)的貨物運輸上而提高利潤的經營者。不過在城市交通中,由于城市交通以國營巴士和個體出租車為主,幾乎不存在從事這方面業務的大的經營者。這點也特別表現在巴士和出租車系經營者的規模都極其有限的情況上。形成這種情況的大背景是美國的信息通信系經營者都在積極地擴大移動出行服務業務。

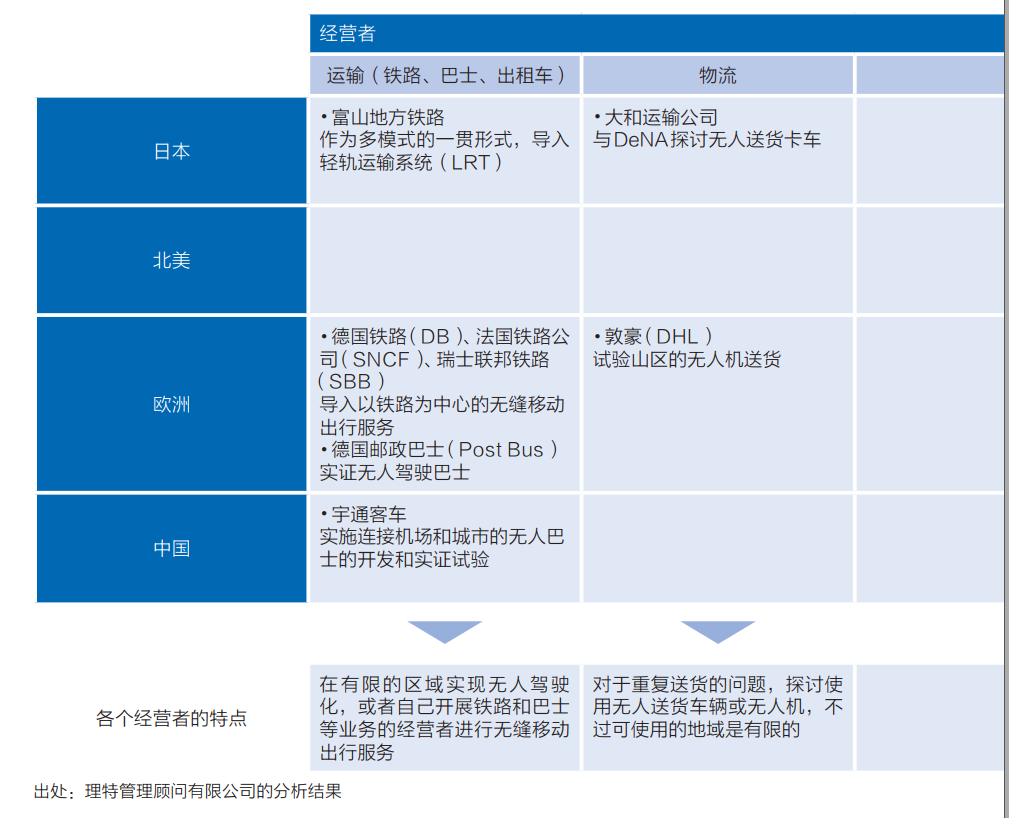

不過在日本和歐洲,鐵路系經營者的存在感較大。今后在普及移動出行服務的過程中,對于移動出行服務,是把它作為與自己既存服務競爭的對象,還是把它作為自己既存服務的一種補充,鐵路系經營者的想法將對市場的形成產生較大的影響。例如在德國,德國鐵路(DeutscheBahn:DB)在開發以自己公司的鐵路業務為中心的無縫移動出行服務上較為積極,并且對共享汽車等也積極地進行投資( 圖3-3)。另外,在歐洲,巴士和出租車產業已具有一定的規模,處于和鐵路系的公共交通相互補充的位置。

如果將物流產業也按經濟規模進行比較,那么可以看到與日本和歐洲相比,美國物流產業的規模特別有限。形成這種情況的背景是,由于電商帶來的最后一公里物流需求的迅速增加,信息通信技術的經營者也紛紛加入進來,在替代服務的開發上,展開激烈競爭。

零售產業的規模則幾乎和地區的經濟規模呈正比,與其他產業相比,零售產業的銷售規模要大十倍。零售業的業務形態今后將如何發展,可能會對各國移動出行服務的改革產生較大的影響。另外,相對而言,美國的零售業經營者利潤較高,在開發新型服務的剩余資本的投資能力上,美國企業處于優勢。

實際上,美國的沃爾瑪公司正在與新型移動出行服務的經營者積極進行合作,例如,在對抗電商的網上超市業務中,為了確保商品的送貨方式,沃爾瑪與優步進行合作等。在日本, AEON公司一直都把地方城市的購物中心作為自己的核心業務,現在也開始進行新型移動出行服務的開發,例如,通過使用自動駕駛技術,實現購物中心內迎送巴士的無人化等。

美國在信息通信產業上較為突出

在最后的信息通信產業上,與其他產業的規模相比,美國非常突出。其次,日本的規模也較大。不過,在歐洲,運輸和物流等既存的移動出行服務的產業規模達到日本的近二倍,而相比之下,歐洲信息通信產業的規模則相對較小。從中可以知道,在牽引移動出行服務的革新上,歐洲的信息通信產業會力量不足。

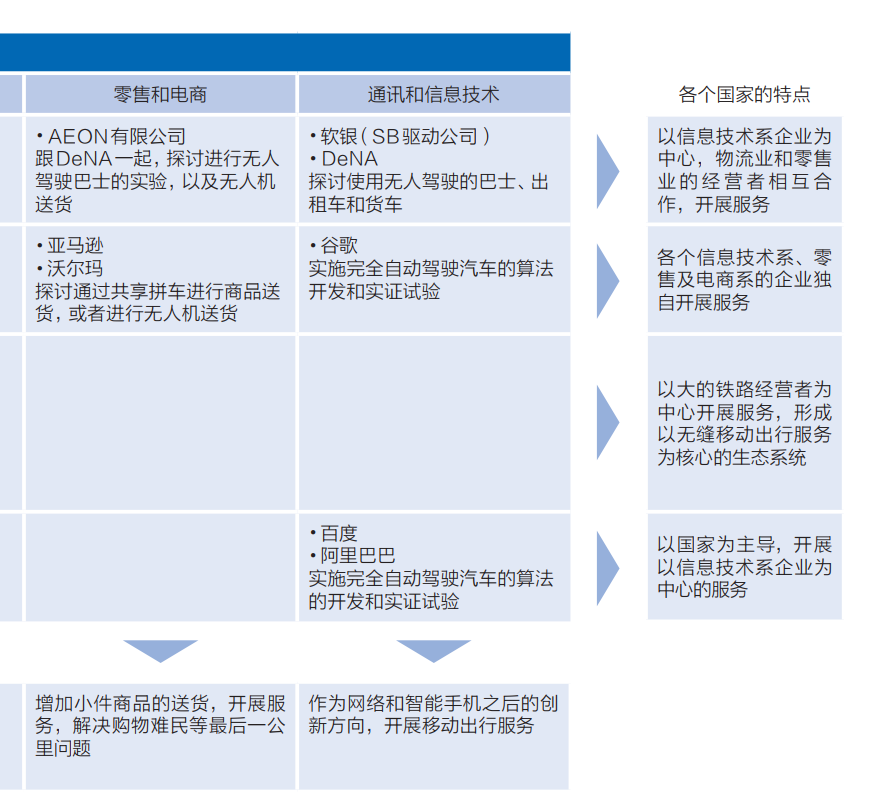

而且,在日本和歐洲,與信息技術系經營者相比,通訊系經營者的規模較大,像美國和中國那樣單一的信息技術系新興企業的存在感相對較低。實際上在日本,積極推動移動出行服務開發的是公司內部的創新部門( SB驅動公司),還有推動無人巴士服務,并在無人巴士上使用自動駕駛技術的軟銀集團,以及NTT 都客夢等移動通信的經營者。

另外,作為日本單一的信息技術系經營者, DeNA是唯一一個在移動出行領域積極開展活動的企業,并宣布了與日產汽車進行全方位的合作。這也證明,至少可以說日本的信息技術系經營者,在開發移動出行服務的過程中,很有可能將發揮與汽車產業相互補充的作用。

“共享經濟”“共享拼車”“共享汽車”“無人駕駛”等這些熱詞的流行,使我們意識到:人工智能時代已經來臨,并快速發展著。移動出行服務與我們每個人的日常生活密切相關,選擇何種出行方式、未來無人駕駛汽車將如何普及,無人駕駛汽車給生活帶來了哪些便利等這些問題也成為了我們最關心的話題。本書將從全球性的視角出發,以最專業的態度和最科學的分析為大家全面解讀無人駕駛汽車的方方面面。